Die Höhe der Stundungs-, Aussetzungs-, Anpruchs-, Beschwerde- und Umsatzsteuerzinsen sind vom jeweils geltenden Basiszinssatz abhängig.

Dieser hat sich in den Jahren 2012 bis 2022 kaum geändert. Seit Mitte 2022 ist es jedoch zu mehreren Zinssprüngen gekommen. Insofern haben sich die Stundungs- und Aussetzungszinsen zuerst empfindlich erhöht. Seit Mitte 2024 sinken die Zinssätze wieder. Die aktuell geltenden Zinssätze dürfen wir wie folgt bekannt geben.

Insbesondere dürfen wir auf die Anspruchszinsen hinweisen, die vom Finanzamt für Einkommensteuernachzahlungen jeweils ab 01.10. des Folgejahres verrechnet werden.

STEUERLICHES AUS DEM REGIERUNGSPROGRAMM

Mit dem Regierungsprogramm 2025-2029 stellte die neue Regierung die Eckpunkte der Maßnahmen zur Budgetsanierung, aber auch der wachstums- und beschäftigungsfördernden Maßnahmen vor. Nachfolgend werden einige der geplanten Maßnahmen zusammengefasst.

Neukodifizierung des Einkommensteuergesetzes mit dem Ziel, ein neues Einkommensteuergesetz zu erlassen. Angestrebt wird ein umfassendes Maßnahmenpaket zur Vereinfachung, Entbürokratisierung und Digitalisierung der Lohnverrechnung und der Arbeitnehmerveranlagung.

Um Betriebsübergaben wesentlich zu erleichtern, soll der steuerliche Veräußerungsfreibetrag ab 01.01.2027 von EUR 7.300,00 auf EUR 45.000,00 angehoben werden. Zusätzlich soll für die Nutzung des ertragsteuerlichen „Hälftesteuersatzes“ im Zusammenhang mit Betriebsaufgaben bzw -veräußerungen nach dem 60. Lebensjahr das Berufsverbot entfallen.

Ab 2027 soll die Bemessungsgrundlage für den Grundfreibetrag (Gewinnfreibetrag) auf EUR 50.000,00 (unter Budgetvorbehalt) statt bisher EUR 33.000,00 angehoben werden.

Das Regierungsprogramm sieht eine Erhöhung der Basispauschalierung inklusive Vorsteuerpauschale ab 2025 zuerst auf EUR 320.000,00 sowie 13,5 % und ab 2026 EUR 420.000,00 auf 15 % vor.

Angekündigt wurde die Einführung eines attraktiven „Arbeiten im Alter“-Modells, in dem das Zuverdiensteinkommen der Arbeiternehmer mit 25 % endbesteuert wird, sowie einer Befreiung von Sozialversicherungsbeiträgen für die Dienstnehmer. Die Dienstgeber sollen dabei den halben Beitrag zur Pensions- und Krankenversicherung entrichten, die restlichen Lohnnebenkosten bleiben gleich.

Einführung einer verbesserten steuerfreien Mitarbeiter-Prämie für 2025 und 2026.

Ab 2027 ist auch die Anhebung der (steuerlichen) Luxustangente bei KFZ auf EUR 55.000,00 und in weiterer Folge eine weitere Erhöhung in Richtung EUR 65.000,00 geplant (vorbehaltlich der budgetären Möglichkeiten).

Eine wesentliche Verschlechterung für Steuerpflichtige stellt die geplante Besteuerung von Immobilientransaktionen in Form von Share Deals ab dem 01.07.2025 dar. Die Details werden derzeit im Nationalrat verhandelt.

Für Privatstiftungen ist eine Anhebung der Stiftungseingangssteuer und des Stiftungseingangssteueräquivalents auf 3,5 % und der Zwischensteuer für Stiftungen auf 27,5 % geplant.

Widmungsgewinne aus Widmungen sollen noch im Jahr 2025 im Rahmen der Immo-ESt steuerlich effektiver erfasst werden (Widmungsabgabe). Die Regelung soll für alle juristischen und natürlichen Personen gelten.

Weitere geplante Maßnahmenpakete im Bereich Betrugsbekämpfung sind die Abschaffung des Vorsteuerabzugs für Luxusimmobilien, Ausweitung des Reverse-Charge-Systems im Rahmen der Umsatzsteuer auf Grundstücke, effektivere Ausgestaltung der Wegzugsbesteuerung, effektive Nutzung neuer Datenquellen wie automatischer Informationsaustausch über Kryptokonten.

Bei der Quellensteuerrückerstattung soll durch eine rasche Umsetzung der FASTER-Richtlinie (zB gemeinsame digitale EU-Bescheinigung für die steuerliche Ansässigkeit) eine Vereinfachung erfolgen.

Es sollen koordinierte und rechtssichere Rahmenbedingungen für grenzüberschreitendes Homeoffice/Remote-Working beschlossen werden.

E-PKW UND VERSICHERUNGSSTEUER

Fahrzeuge mit Elektroantrieb (= CO2- Emissionswert von 0 g/km) waren bislang von der motorbezogenen Versicherungssteuer befreit. Diese Befreiung wird nun derart eingeschränkt, dass nur noch Kleinkrafträder mit Elektroantrieb bis zu 4 kW umfasst sind.

Die motorbezogene Versicherungssteuer wird beim Verbrennungsmotor aus einer Kombination von Hubraum, kW und CO2-Emissionswert berechnet. Da Elektromotoren einen CO2-Emissionswert von Null und auch keinen Hubraum haben, wurde für Kfz mit reinem Elektromotor eine neue Berechnungsmethodik festgelegt.

Bei Krafträdern mit rein elektrischem Antrieb von mehr als 4 kW wird die Versicherungssteuer mit EUR 0,50 je Kilowatt (lt Zulassungsschein) der um 5 Kilowatt verringerten Leistung, mindestens jedoch 4 kW pro Monat angesetzt.

Bei Pkw mit höchstzulässigem Gesamtgewicht bis zu 3,5 Tonnen wird die Versicherungssteuer mit EUR 0,25 bis EUR 0,45 je Kilowatt (lt Zulassungsschein) der um 45 Kilowatt verringerten Dauerleistung, mindestens jedoch 0 kW pro Monat angesetzt. Zusätzlich dazu werden EUR 0,015 bis EUR 0,045 je Kilogramm Eigengewicht des um 900 Kilogramm verringerten Eigengewichts, mindestens jedoch 200 Kilogramm angesetzt.

In der nachstehenden Tabelle sind die exakten Werte für die Berechnung der Versicherungssteuer ersichtlich:

Berechnungsbeispiel

Pkw: Tesla Model 3, BJ/EZ 2020, Dauerleistung laut Zulassung: 88 kW, Eigengewicht: 1.645 kg

Der Steuersatz für extern aufladbare Hybridelektroantriebe (Plug-In-Hybride) wurde ebenfalls angepasst.

Die neuen Berechnungsmodelle traten mit 01.04.2025 in Kraft und gelten für Versicherungszeiträume nach dem Inkrafttreten. Wurden zB Versicherungsentgelte bereits zu Jahresbeginn für das gesamte Kalenderjahr vorausbezahlt, so wird der Versicherer die motorbezogene Versicherungssteuer für Versicherungszeiträume nach dem 31.03.2025 nachverrechnen, da diese mit 15.11.2025 für den Versicherer fällig wird.

Die Einbeziehung der mit reinem Elektromotor betriebenen Kfz und Hybridfahrzeuge in die motorbezogene Versicherungssteuer gilt auch für bereits zum Verkehr zugelassene E-Fahrzeuge.

ARBEITSZIMMER IM STEUERRECHT

Noch nie haben so viele Menschen ihre Wohnung zum Büro gemacht und von zu Hause aus gearbeitet wie im letzten Jahr. Doch seit März 2020 ist Homeoffice in vielen Haushalten anzutreffen. Die Palette reicht vom Arbeitsplatz im Wohnzimmer bis zum büromäßig eingerichteten Arbeitszimmer. Doch wann und in welchem Umfang können die damit einhergehenden Kosten auch steuerlich verwertet werden?

Das Arbeitszimmer im Steuerrecht ist grundsätzlich kein neues Thema, hat aber aufgrund der Pandemiemaßnahmen neue Aktualität erhalten. Aber nicht jeder Raum der eigenen Wohnung, der nun als Büro herhalten muss, geht auch als Arbeitszimmer im Sinne des Einkommensteuergesetzes durch. Im Gegenteil: Die Arbeitszimmerregeln sind sehr restriktiv und wurden seit Beginn der Pandemie auch nicht an die neuen Arbeitsverhältnisse angepasst.

Wie eng der Gesetzgeber die steuerliche Absetzbarkeit von Arbeitszimmern geregelt hat, kann bereits der Gesetzesstelle entnommen werden, in der sich die Bestimmung findet. § 20 Einkommensteuergesetz nennt vornehmlich jene Ausgaben, die steuerlich nicht abzugsfähig sind. Und zu diesen gehören auch Ausgaben für ein im Wohnungsverband gelegenes Arbeitszimmer samt dessen Einrichtung. Nur als Ausnahme von dieser Grundregel wird dann innerhalb enger Grenzen die Absetzbarkeit von Arbeitszimmeraufwendungen ermöglicht.

Damit ein Steuerpflichtiger sein im Wohnungsverband gelegenes Arbeitszimmer steuerlich als Betriebsausgabe oder als Werbungskosten verwerten kann, müssen zwei Voraussetzungen erfüllt sein:

Das Arbeitszimmer muss den Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit des Steuerpflichtigen bilden.

Das Arbeitszimmer muss tatsächlich ausschließlich oder nahezu ausschließlich beruflich genutzt

Tätigkeitsmittelpunkt

Im Gegensatz zu anderen Betriebsausgaben bzw Werbungskosten reicht es für die steuerliche Absetzbarkeit von Kosten eines Arbeitszimmers nicht aus, wenn das Arbeitszimmer für die berufliche Tätigkeit benötigt und auch verwendet wird. Vielmehr muss das Arbeitszimmer tatsächlich den Tätigkeitsmittelpunkt darstellen. Dabei stellt die Judikatur auf das jeweilige Berufsbild des Steuerpflichtigen ab und beurteilt demnach, ob der Schwerpunkt der Tätigkeit im oder außerhalb des Arbeitszimmers liegt.

Bei folgenden Tätigkeiten ist der Verwaltungsgerichtshof beispielsweise zur Ansicht gelangt, dass der Schwerpunkt der Berufsausübung jedenfalls außerhalb eines Arbeitszimmers liegt: Lehrer (Mittelpunkt Schule), Richter (Mittelpunkt Gericht), Schauspieler (Mittelpunkt Bühne), Freiberufler (Mittelpunkt Kanzlei), Vortragender (Mittelpunkt am Vortragungsort). Bei diesen Berufsbildern sei die Tätigkeitskomponente, die auf ein Arbeitszimmer entfällt, typischerweise nicht wesentlich.

Demgegenüber liegt etwa bei Gutachtern, Schriftstellern, Dichtern, Malern oder Heimarbeitern der Mittelpunkt ihrer Tätigkeit typischerweise innerhalb des Arbeitszimmers.

Natürlich kann aus den Judikaten eine generelle – sehr restriktive – Linie abgeleitet werden, dennoch muss die Frage der Absetzbarkeit eines Arbeitszimmers stets anhand der Umstände des Einzelfalles geprüft werden.

Ausschließlich berufliche Nutzung

Um als Arbeitszimmer anerkannt zu werden, darf der beruflich verwendete Raum nicht privat genutzt werden. Bereits eine untergeordnete private Verwendung kann hier schädlich sein. Wer also etwa sein Büro auch als Fitnessraum oder als Schrankraum für Privatkleidung nutzt, riskiert den Verlust der Absetzbarkeit des gesamten Arbeitszimmers. Eine prozentuelle Aufteilung nach beruflicher und privater Nutzung ist nämlich nicht vorgesehen. Ebenso ist es aus diesem Grund nicht möglich, Raumkosten geltend zu machen, wenn man etwa im Wohn- oder Schlafzimmer einen Arbeitsbereich eingerichtet hat. In beiden Fällen steht die Privatnutzung solcher Räume dem Erfordernis der ausschließlich beruflichen Nutzung entgegen. Das steuerliche Abzugsverbot gilt dann leider nicht nur für die anteiligen Raumkosten (zB Miete und Betriebskosten) sondern auch für die Einrichtungsgegenstände, die ausschließlich für berufliche Zwecke angeschafft wurden (zB Schreibtisch oder Bürosessel).

Tipp: Wer im Homeoffice arbeitet, aber die Voraussetzungen für die steuerliche Absetzbarkeit eines Arbeitszimmers nicht erfüllt, kann sich mit der neu geschaffenen Homeoffice-Pauschale sowie den erweiterten Werbungskosten helfen (vgl eccontis informiert 10/2021 vom 12.03.2021).

VERKAUF VON GEMISCHT GENUTZTEN GEBÄUDEN

Werden sowohl privat als auch betrieblich – also gemischt genutzte Wohnhäuser – verkauft, kann es zu einem Verlust der Hauptwohnsitzbefreiung kommen und es droht eine erhebliche Steuermehrbelastung.

Werden als Hauptwohnsitz genutzte Gebäude (etwa Einfamilienhäuser, Eigentumswohnungen etc) veräußert, so ist der daraus erzielte Veräußerungsgewinn in der Regel von der Einkommensteuer befreit. Vorsicht ist aus ertragsteuerlicher Sicht jedoch dann geboten, wenn das private Wohnhaus zugleich auch betrieblich, etwa als Arztordination, genutzt wird. Abhängig vom Ausmaß der tatsächlichen betrieblichen Nutzung kann es im Falle eines späteren Verkaufs des gemischt genutzten Wohnhauses sogar zum gänzlichen Verlust der Hauptwohnsitzbefreiung und damit zu einer erheblichen Steuermehrbelastung kommen.

Gebäude in betrieblichen und in privaten Teil aufteilen

Werden einzelne bestimmt abgrenzbare Teile eines einheitlichen Gebäudes betrieblich, andere hingegen privat genutzt, ist das Gebäude in einen betrieblichen und in einen privaten Teil aufzuteilen. Die Aufteilung hat dabei nach der Nutzfläche der unterschiedlich (betrieblich und privat) genutzten Gebäudeteile zu erfolgen. Überwiegt die betriebliche Nutzung einzelner Räumlichkeiten, so ist die Räumlichkeit als betrieblicher Teil des Gebäudes in die Berechnung des Nutzungsverhältnisses einzubeziehen.

Eine derartige Aufteilung ist jedoch dann nicht vorzunehmen, wenn der betrieblichen oder der privaten Nutzung dienende Gebäudeteil im Verhältnis zum Gesamtgebäude weniger als 20 % beträgt (untergeordnete Bedeutung). In diesem Fall liegt zur Gänze Betriebsvermögen (wenn die private Nutzfläche weniger als 20 % beträgt) oder zur Gänze Privatvermögen (wenn die betriebliche Nutzfläche weniger als 20 % beträgt) vor. Die Frage des Ausmaßes der betrieblichen Nutzung eines gemischt genutzten Gebäudes ist nicht nur für die Höhe der steuerlich absetzbaren Abschreibung bzw der absetzbaren Aufwendungen maßgeblich, sondern im Falle eines späteren Verkaufs auch für die Höhe der etwaig zu erfassenden steuerpflichtigen stillen Reserven entscheidend.

Betriebliche Nutzung weniger als 20 %

Nutzt ein Arzt beispielsweise lediglich 15 % seiner Eigentumswohnung als Ordinationsräumlichkeiten und den Rest als privaten Hauptwohnsitz, so tritt (bei Vorliegen sämtlicher Voraussetzungen) im Falle der Veräußerung der Eigentumswohnung auch für den betrieblich genutzten Teil keine Steuerpflicht ein, da die Wohnung steuerlich zur Gänze dem Privatvermögen zuzuordnen ist (weniger als 20% betriebliche Nutzung) und somit für die gesamte Wohnung die Hauptwohnsitzbefreiung zur Anwendung gelangt.

Betriebliche Nutzung zwischen 20 % und 33 %

Werden hingegen etwa 25 % der Wohnung als Ordinationsräumlichkeiten verwendet, so liegt anteilig in diesem Ausmaß Betriebsvermögen vor. Mangels Anwendbarkeit der Hauptwohnsitzbefreiung für den betrieblich genutzten Teil ist jener Teil des Veräußerungsgewinns, der auf den betrieblichen Teil entfällt, steuerpflichtig und lediglich der privat genutzte Teil der Wohnung steuerfrei.

Betriebliche Nutzung von mehr als 33 %

Umfassen die Ordinationsräumlichkeiten mehr als 33 % der gesamten Wohnungsnutzfläche, so steht die Hauptwohnsitzbefreiung gänzlich (somit auch für den privat genutzten Teil) nicht mehr zu, da diese Befreiung das Vorliegen einer Eigentumswohnung voraussetzt, die mindestens zu 2/3 der Gesamtnutzfläche Wohnzwecken dient.

Werden daher Gebäude sowohl betrieblich als auch privat genutzt, so ist das konkrete Ausmaß der betrieblichen Nutzung für die weitere steuerliche Behandlung entscheidend. Im Ausmaß der betrieblichen Nutzung können zwar zunächst die Abschreibung, sonstige nicht zuordenbare anteilige Aufwendungen sowie die anteiligen Finanzierungskosten steuermindernd als Betriebsausgaben geltend gemacht werden. Im Falle eines späteren Verkaufs droht jedoch – bei Überschreiten bestimmter Nutzungsgrenzen – eine erhebliche Steuermehrbelastung. Bei der Festlegung der betrieblichen Nutzung gemischt genutzter Gebäude sind daher bereits im Vorfeld zahlreiche Aspekte zu berücksichtigen und anhand der Umstände des Einzelfalls zu beurteilen.

BREXIT UND UMSATZSTEUERLICHE AUSWIRKUNGEN

Großbritannien ist am 31.01.2020 endgültig aus der EU ausgetreten und hat keine Verlängerung der steuerlichen Übergangsphase beantragt, weshalb Großbritannien aus steuerlicher Sicht seit 01.01.2021 Drittlandsstatus hat.

Seit diesem Zeitpunkt kommen somit die umsatzsteuerlichen Bestimmungen für Drittländer zur Anwendung. Nordirland gilt hingegen auch nach dem 31.12.2020 in Bezug auf die Bestimmungen zu Waren weiterhin als Gemeinschaftsgebiet, weshalb für Warenlieferungen von und nach Nordirland die Regelungen für EU-Mitgliedstaaten zur Anwendung kommen. Folgende Änderungen für Umsätze seit dem 01.01.2021 sind zu beachten:

Innergemeinschaftliche Lieferung/Ausfuhr in ein Drittland

Seit 01.01.2021 treten bei Lieferungen nach Großbritannien, ausgenommen Nordirland, (echt steuerfreie) Ausfuhrlieferungen an die Stelle von (echt steuerfreien) innergemeinschaftlichen Lieferungen. Lieferungen nach Nordirland sind bei Vorliegen der allgemeinen Voraussetzungen auch nach dem 31.12.2020 als steuerfreie innergemeinschaftliche Lieferungen zu behandeln.

Innergemeinschaftlicher Erwerb bzw. innergemeinschaftlicher Versandhandel/Einfuhr

Lieferungen aus Großbritannien, ausgenommen Nordirland, nach Österreich sind als Einfuhr zu versteuern. Im B2B-Bereich tritt die Einfuhr quasi an die Stelle des innergemeinschaftlichen Erwerbes. Der Vorsteuerabzug für Einfuhren ist unter den umsatzsteuerlichen Voraussetzungen möglich. Im B2C Bereich ersetzt die Einfuhr die Regelungen zum innergemeinschaftlichen Versandhandel. Lieferungen von Nordirland nach Österreich sind unter den allgemeinen Voraussetzungen auch nach dem 31.12.2020 als innergemeinschaftliche Erwerbe bzw. innergemeinschaftlicher Versandhandel zu behandeln.

UID-Nummer

Britische UID-Nummern gelten nicht mehr als UID-Nummer eines Mitgliedstaates. Nordirische UID-Nummern enthalten den Ländercode „XI“.

Zusammenfassende Meldung (ZM)

Nach dem Brexit ist die Abgabe von ZM bei grenzüberschreitenden Umsätzen mit britischen Unternehmen nur mehr für Lieferungen von bzw nach Nordirland erforderlich.

Vorsteuererstattungsverfahren

Bei der Erstattung von österreichischer Umsatzsteuer, die nach dem 31.12.2020 gezahlt wurde, sind für die in Großbritannien ansässigen Unternehmen die Regelungen für die Erstattung an Unternehmen in Drittlandsgebieten anzuwenden. Für in Nordirland ansässige Unternehmen richtet sich die Erstattung nach den Regelungen für im Unionsgebiet ansässige Unternehmen, wenn sich der Antrag auf österreichische Vorsteuern aus Lieferungen bezieht. Betrifft der Antrag jedoch Vorsteuern aus sonstigen Leistungen, gilt hinsichtlich dieser Leistungen das Verfahren für im Drittlandsgebiet ansässige Unternehmen.

INVESTITIONSPRÄMIE - FRIST ENDET

Die Auswirkungen der Pandemie haben bei manchen Unternehmen zu verhaltener Investitionsneigung geführt. Der Gesetzgeber will mit der Vergabe einer Investitionsprämie dagegenhalten: durch nicht rückzahlbare Zuschüsse im Sinne des § 2 Z 3 der Allgemeinen Rahmenrichtlinien für die Gewährung von Förderung aus Bundesmitteln. Aus Sicht des EU- Rechts gelten solche Förderungsmittel nicht als Beihilfe (vgl eccontis informiert 33/2020 vom 21.08.2020).

Wer bekommt die COVID-19 Investitionsprämie?

Wer ein Unternehmen mit Sitz oder Betriebsstätte in Österreich im eigenen Namen und auf eigene Rechnung betreibt, kann – unabhängig von Bestandsdauer, Größe und Branche – eine solche Prämie im Ausmaß von 7 % bzw 14 % der Anschaffungskosten beantragen. Zu beachten ist dabei aber, dass weder gegen das Unternehmen selbst, noch gegen einen geschäftsführenden Gesellschafter ein Insolvenzverfahren anhängig sein darf.

Welche Investitionen werden gefördert?

Gefördert werden aktivierungspflichtige Neuinvestitionen in das abnutzbar materielle und immaterielle Anlagevermögen am Standort Österreich. Auch Gebrauchtkäufe sind förderungswürdig, wenn diese im Unternehmen des Antragstellers als Neuzugang im Anlagevermögen erfasst werden.

Der Gesetzgeber möchte mit der Förderung die Ökologisierung vorantreiben. Daher werden etwa Anlagen zur Klimatisierung oder Kühlung, Wärmepumpen, Anschlüsse an Nah-/Fernwärme und Biomasseanlagen sowie Thermische Solaranlagen gefördert. Auch Investitionen in die Verbesserung des Wärmeschutzes von betrieblich genutzten Gebäuden mit einem Alter von mehr als 20 Jahren werden gefördert. Der Gesetzgeber fördert aber auch Maßnahmen, die zur Wassereinsparung oder zur Verbesserung der Abwassereinleitung führen.

Dem Gesetzgeber ist ebenso die umweltfreundliche Mobilität ein förderungswürdiges Anliegen: die Prämie kann für die Anschaffung von fossilfrei angetriebenen Fahrzeugen und für Umrüstung von Fahrzeugen auf einen solchen Antrieb beantragt werden. Auch Radwege, Radabstellanlagen, E-Bike-Ladestationen werden gefördert. Mit Investitionen in die betrieblichen Grünanlagen oder die Rückführung von versiegelten Flächen in Grünflächen soll der Erhalt und die Wiederherstellung der biologischen Vielfalt (Biodiversität) erreicht werden. Auch solche Ausgaben sind für die Investitionsprämie geeignet.

Die Digitalisierung ist ebenso ein Schwerpunkt der Investitionsprämie: etwa für die Einführung von Cybersecurity-Maßnahmen, E-Commerce, Maßnahmen für Homeoffice und mobiles Arbeiten können ebenso Anträge auf Erhalt der Investitionsprämie gestellt werden.

Höhe der Förderung

Während die Investitionsprämie grundsätzlich 7 % des Investitionsvolumens ausmacht, werden bei Investitionen in Ökologisierung, Digitalisierung und Life/Science 14 % der Anschaffungskosten gefördert. Das Mindestfördervolumen pro Antrag beträgt EUR 5.000,00 ohne Umsatzsteuer, das maxi-mal förderbare Investitionsaufkommen beträgt 50 Mio EUR ohne Umsatzsteuer.

Bestätigung durch Steuerberater

Falls ein Zuschuss von mehr als EUR 12.000,00 beantragt wird, ist die Bestätigung durch einen Steuerberater notwendig. Da diese Bestätigung auch einen verwaltungstechnischen Aufwand bedeutet, ist es sinnvoll, den Steuerberater ihres Vertrauens rechtzeitig über die Beauftragung dieser Bestätigungsleistung zu informieren.

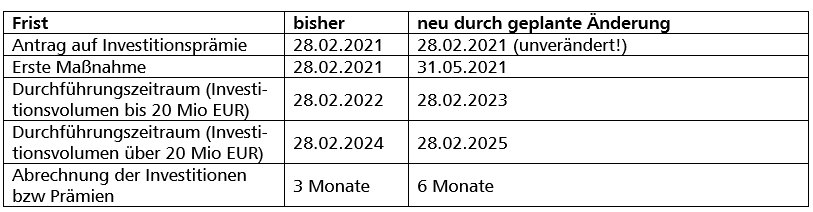

die Frist für die erste Maßnahme von derzeit spätestens 28.02.2021 auf den 31.05.2021 verlängert wird,

der Investitionsdurchführungszeitraum von derzeit spätestens 28.02.2022 auf den 28.02.2023 (bei Anträgen mit einem Investitionsvolumen bis zu 20 Mio EUR) verlängert wird.

Es handelt sich dabei um geplante Maßnahmen (laut Ministerratsbeschluss vom 20.01.2021), die bislang noch nicht durch den Nationalrat beschlossen wurden. Sollte es zu einer diesbezüglichen Beschlussfassung kommen, ändern sich die Fristen wie folgt:

Bitte beachten Sie, dass sich die Antragsfrist für die Investitionsprämie selbst nicht verändert (Anträge auf Investitionsprämie sind weiterhin bis 28.02.2021 einzureichen!). Das Antragsformular erhalten Sie bei der Austria Wirtschaftsservice GmbH unter https://foerdermanager.aws.at.