E-PKW UND VERSICHERUNGSSTEUER

Fahrzeuge mit Elektroantrieb (= CO2- Emissionswert von 0 g/km) waren bislang von der motorbezogenen Versicherungssteuer befreit. Diese Befreiung wird nun derart eingeschränkt, dass nur noch Kleinkrafträder mit Elektroantrieb bis zu 4 kW umfasst sind.

Die motorbezogene Versicherungssteuer wird beim Verbrennungsmotor aus einer Kombination von Hubraum, kW und CO2-Emissionswert berechnet. Da Elektromotoren einen CO2-Emissionswert von Null und auch keinen Hubraum haben, wurde für Kfz mit reinem Elektromotor eine neue Berechnungsmethodik festgelegt.

Bei Krafträdern mit rein elektrischem Antrieb von mehr als 4 kW wird die Versicherungssteuer mit EUR 0,50 je Kilowatt (lt Zulassungsschein) der um 5 Kilowatt verringerten Leistung, mindestens jedoch 4 kW pro Monat angesetzt.

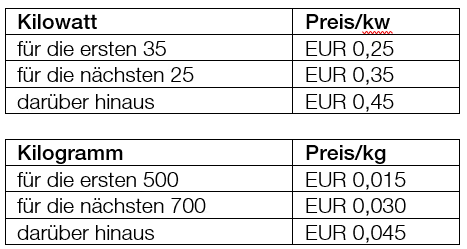

Bei Pkw mit höchstzulässigem Gesamtgewicht bis zu 3,5 Tonnen wird die Versicherungssteuer mit EUR 0,25 bis EUR 0,45 je Kilowatt (lt Zulassungsschein) der um 45 Kilowatt verringerten Dauerleistung, mindestens jedoch 0 kW pro Monat angesetzt. Zusätzlich dazu werden EUR 0,015 bis EUR 0,045 je Kilogramm Eigengewicht des um 900 Kilogramm verringerten Eigengewichts, mindestens jedoch 200 Kilogramm angesetzt.

In der nachstehenden Tabelle sind die exakten Werte für die Berechnung der Versicherungssteuer ersichtlich:

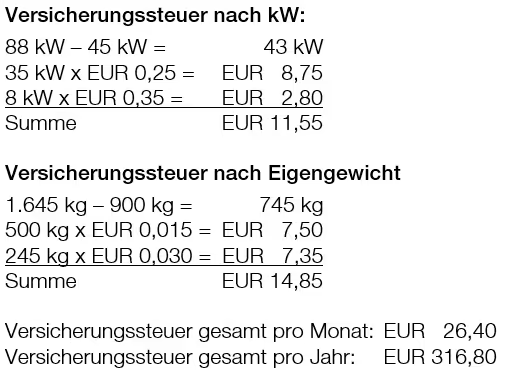

Berechnungsbeispiel

Pkw: Tesla Model 3, BJ/EZ 2020, Dauerleistung laut Zulassung: 88 kW, Eigengewicht: 1.645 kg

Der Steuersatz für extern aufladbare Hybridelektroantriebe (Plug-In-Hybride) wurde ebenfalls angepasst.

Die neuen Berechnungsmodelle traten mit 01.04.2025 in Kraft und gelten für Versicherungszeiträume nach dem Inkrafttreten. Wurden zB Versicherungsentgelte bereits zu Jahresbeginn für das gesamte Kalenderjahr vorausbezahlt, so wird der Versicherer die motorbezogene Versicherungssteuer für Versicherungszeiträume nach dem 31.03.2025 nachverrechnen, da diese mit 15.11.2025 für den Versicherer fällig wird.

Die Einbeziehung der mit reinem Elektromotor betriebenen Kfz und Hybridfahrzeuge in die motorbezogene Versicherungssteuer gilt auch für bereits zum Verkehr zugelassene E-Fahrzeuge.

Für weiterführende Auskünfte und Beratung stehen wir Ihnen gerne zur Verfügung.

Mag. Welf Kleinhanns

Steuerberater

Partner | Geschäftsführer

eccontis Steuerberatung | Wirtschaftsprüfung