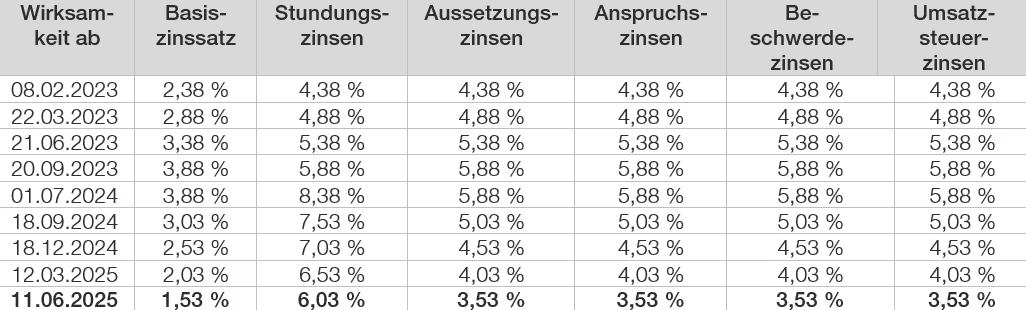

Am 01.10.2025 treten Änderungen im Bereich des Wirtschaftliche Eigentümer Registergesetzes (WiEReG) in Kraft. Sie bringen vor allem weitere Offenlegungspflichten im Zusammenhang mit Treuhandschaftsvereinbarungen.

Der Kreis der meldepflichtigen Treuhandschaften wird dabei über das Bestehen von wirtschaftlichem Eigentum (Be-teiligung > 25 %) hinaus erweitert. Dadurch soll die Transparenz erhöht und Geldwäsche erschwert werden.

Mit 01.10.2025 wurde der Begriff der „Nominee-Vereinbarung“ in das WiEReG aufgenommen. Der Begriff definiert eine formelle bzw informelle Vereinbarung, bei der sich ein „Nominee“ (Treuhänder) oder „Nominee-Direktor“ verpflichtet, für den „Nominator“ (Treugeber) zu handeln. Die Begriffe überschneiden sich somit weitgehend mit der bisherigen Konstruktion einer Treuhandschaft. Neu ist hierbei der Begriff des Nominee-Direktors. Dabei handelt es sich um eine natürliche Person oder einen Rechtsträger, der routinemäßig die Funktion der Geschäftsführung eines Rechtsträgers im eigenen Namen und vorbehaltlich der direkten oder indirekten Anweisung des Nominators ausübt.

Neuerungen ab 01.10.2025

Bisher waren Nominee-Vereinbarungen insoweit von den WiEReG-Offenlegungspflichten ausgenommen, als sie ein Beteiligungsausmaß von 25 % oder weniger betroffen haben. Nun sind Nominee-Vereinbarungen zwischen natürlichen Personen, auch wenn sie kein wirtschaftliches Eigentum begründen (= Beteiligung von ≤ 25 %), und bei juristischen Personen (zB GmbH) als Parteien der Nominee-Vereinbarungen meldepflichtig.

Nach Ansicht des Finanzministeriums sind Treuhandverhältnisse, insoweit sie ein Beteiligungsausmaß von 25 % oder weniger betreffen und bisher eine Meldebefreiung (zB, wenn alle Gesellschafter natürliche Personen sind) bestand, erstmals ab 01.10.2025 innerhalb der 4-wöchigen Meldefrist unter Meldebefreiungsverzicht dem Register offenzulegen.

Bestand hingegen für den Rechtsträger bisher keine solche Meldebefreiung, so sind Treuhandverhältnisse mit Beteiligungen von 25 % und weniger ebenso erstmals ab 01.10.2025 zu melden, diesfalls jedoch spätestens im Zuge der verpflichtenden Jahresmeldung – es kommt daher auf den individuellen Jahresmeldetermin an.

Bezeichnung und Datum der Vereinbarung

Zudem sind Nominee-Vereinbarungen unabhängig von einem allfälligen wirtschaftlichen Eigentum zwischen einem Nominator (Treugeber) und einem Nominee-Direktor meldepflichtig. Dies ist beispielsweise dann der Fall, wenn eine Person die Geschäftsführung einer GmbH im eigenen Namen, aber unter den Anweisungen einer anderen Person ausübt. Zu melden ist nicht nur das Bestehen einer Nominee-Vereinbarung, sondern auch die Bezeichnung und das Datum der Vereinbarung. Bei natürlichen Personen sind Name, Geburtsdatum/-ort, Staatsangehörigkeit und der Wohnsitz zu melden. Bei juristischen Personen ist die Stammzahl anzugeben.

Strafen

Ab 01.10.2025 müssen alle Nominee-Vereinbarungen (Treuhandschaften) innerhalb der Meldefrist offengelegt werden, auch wenn kein wirtschaftliches Eigentum vorliegt. Verstöße gegen diese Bestimmungen stellen Finanzvergehen dar, die bei fahrlässiger Begehung mit einer Geldstrafe von bis zu EUR 100.000,00, bei vorsätzlicher Begehung mit einer Geldstrafe von bis zu EUR 200.000,00 zu bestrafen sind.