NEUERUNGEN STEUERRECHT 2025 und 2026

Auch im Jahr 2025 wurden wieder zusätzliche Entlastungsmaßnahmen beschlossen, von denen die Wichtigsten hier im Überblick dargestellt werden. Die wesentlichen Änderungen und Maßnahmen seien in der Folge kurz zusammengefasst:

1. ENLASTUNGSMASSNAHMEN

1.1 Inflationsanpassungsverordnung 2026

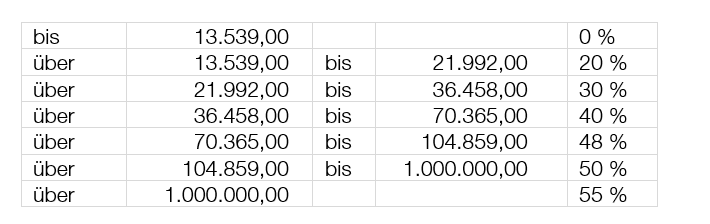

Im Herbst 2022 beschloss das Parlament die Abschaffung der sogenannten „kalten Progression". Seitdem werden die einzelnen Steuertarifstufen jährlich automatisch zu zwei Dritteln an die Inflation angepasst. Das verbleibende Drittel muss ebenfalls für Entlastungsmaßnahmen eingesetzt werden. Die Progressionsstufen (mit Ausnahme der 55 %-Stufe), die negativsteuerfähigen Absetzbeträge (Verkehrs-, Pensionisten-, Unterhalts-, Alleinerzieher- und Alleinverdienerabsetzbetrag) sowie die SV-Rückerstattung und der SV-Bonus wurden für 2026 mit der Inflationsanpassungsverordnung 2026 automatisch um 2/3 des Inflationsvolumen angehoben. Die nach § 33a Abs 3 EStG ermittelte Inflationsrate beträgt 2,6 %, weshalb die betroffenen Beträge um 1,733 % angehoben wurden.

Anpassung der Tarifgrenzen

Im Überblick ergeben sich im Jahr 2026 folgende angepassten Beträge:

Einkommensteuertarif 2026

Anfang 2025 wurden folgende begünstigte Beträge und Grenzen beschlossen:

Mobilität und Reisen

- Kilometergeld

Seit dem Jahr 2025 beträgt das Kilometergeld für Pkw EUR 0,50. Darüber hinaus wird der Betrag für die Mitbeförderung von Personen auf EUR 0,15 erhöht. Die jährliche Obergrenze von 30.000 Kilometer für die Geltendmachung von Kilometergeldern bleibt weiterhin bestehen.

- Tages- und Nächtigungsgelder

Die Sätze für steuerfreie Reisekostenvergütungen wurden ebenfalls angepasst. Für Reisen seit 2025 wird das Taggeld auf EUR 30,00 und das Nächtigungsgeld auf EUR 17,00 erhöht.

Kleinunternehmergrenze

Seit 2025 beträgt die umsatzsteuerliche Kleinunternehmergrenze EUR 55.000,00 (Bruttogrenze). Diese Änderung gilt auch im Zusammenhang mit der Einkommensteuer für die Kleinstunternehmerpauschalierung (vgl auch eccontis informiert 37/2024 vom 11.10.2024).

Zusätzlich ist zu beachten, dass sich durch die Erhöhung der Kleinunternehmergrenze die Umsatzschwelle für die Abgabe von Umsatzsteuererklärungen (UVA, USt-Jahreserklärung) für Kleinunternehmer seit 2025 ebenfalls auf EUR 55.000,00 erhöht hat.

2. WEITERE MASSNAHMEN

2.1 Neuerungen Investitionsfreibetrag

Ein vom Nationalrat beschlossener Initiativantrag sieht vor, Investitionen und Anschaffungen zwischen dem 01.11.2025 und dem 31.12. 2026 stärker zu begünstigen. Ziel ist es, den Investitionsfreibetrag (IFB) befristet zu erhöhen und Unternehmen dadurch einen spürbar größeren steuerlichen Vorteil zu verschaffen.

- Für herkömmliche Investitionen wird der IFB im genannten Zeitraum auf 20% angehoben werden.

- Für Investitionen im Bereich der Ökologisierung wird der IFB im genannten Zeitraum 22% betragen.

Entscheidend ist nicht, wann die Anschaffung oder Herstellung beginnt oder endet. Maßgeblich ist allein, dass die Investition zwischen dem 01.11.2025 und dem 31.12.2026 aktiviert wird und dies entsprechend nachweisbar ist.

Für Aktivierung und steuerliche Berücksichtigung gelten folgende Zeitpunkte:

- Bei Anschaffungen: der Zeitpunkt der Erlangung des wirtschaftlichen Eigentums.

- Bei Herstellungsfällen: der Zeitpunkt der Fertigstellung.

- Bereits aktivierte Teilbeträge können – soweit sie in das jeweilige Wirtschaftsjahr fallen – für den IFB berücksichtigt werden.

Der Initiativantrag wurde am 15.10.2025 im Nationalrat mit einem Abänderungsantrag des EStG beschlossen.

2.2 Änderungen in Grunderwerbsteuer

Ab 01.07.2025 sind folgende wesentliche Änderungen zu beachten: Neue 75 % Grenze für Gesellschafterwechsel & Anteilsvereinigung (vormals 95 %)

Die für die Tatbestandserfüllung eines GrESt-pflichtigen Anteilserwerbs bzw einer Anteilsvereinigung relevante Anteilsgrenze wurde von 95 % auf 75 % herabgesenkt.

Die Kriterien zur Erfüllung der GrESt-pflichtigen Tatbestände ist nun für Personen- und Kapitalgesellschaften einheitlich in einem Absatz (§ 1 Abs 3 GrEStG) geregelt. Neu hinzugekommen ist zudem der Vermerk, dass die Regelungen auch für Genossenschaften gelten.

Werden Anteile an einer grundstückbesitzenden Personen- oder Kapitalgesellschaft (oder Genossenschaft) übertragen, fällt GrESt an, wenn:

- Aufgrund eines Rechtsgeschäftes innerhalb von sieben Jahren (zuvor 5 Jahre) mindestens 75 % der Anteile unmittelbar auf neue Gesellschafter übergehen

- durch Übertragung unmittelbar oder mittelbar gehaltener Anteile mindestens 75 % aller Anteile in der Hand eines Erwerbers oder einer Erwerbergruppe vereinigt werden

- ein neuer Gesellschafter als Erwerber unmittelbar oder mittelbar mindestens 75 % aller Anteile erwirbt oder durch den Erwerb eine neue Erwerbergruppe begründet wird

Ob durch eine Anteilsübertragung ein GrESt-pflichtiger Tatbestand erfüllt wird, ist für jedes Grundstück gesondert zu prüfen.

Ausnahmen bestehen für an der Börse gehandelte Unternehmen (nur betreffend Gesellschafterwechsel) sowie für bestimmte Vorgänge in Verbindung mit Umgründungen (nur betreffend Anteilsvereinigungen).

2.3 Immobilienertragsteuer/Umwidmungszuschlag

Bei Grundstücksveräußerungen ab dem 01.07.2025 ist ein neu eingeführter „Umwidmungszuschlag“ zu berücksichtigen.

Der Zuschlag ist sowohl bei privaten als auch betrieblichen Grundstücksveräußerungen anzuwenden und unabhängig davon, ob Neu- oder Altvermögen vorliegt. Weiters umfasst die neue Regelung sämtliche Rechtsformen inkl GmbHs.

Vom Zuschlag betroffen sind Veräußerungen von Grundstücken, die nach dem 31.12.2024 umgewidmet werden. Relevant sind jedoch nur jene Umwidmungen, die erstmalig eine Bebauung ermöglichen (in der Regel Umwidmungen von Grünland in Bauland).

Trifft dies zu, sind die Einkünfte aus der Veräußerung des Grund & Bodens um einen Zuschlag von 30% zu erhöhen (Umwidmungszuschlag).

Obergrenze für den Zuschlag ist der Veräußerungserlös. Die Summe aus positivem Veräußerungsgewinn und Zuschlag darf den Veräußerungserlös nicht überschreiten.

2.4 Erhöhung Basispauschalierung

Bei Einkünften aus einer selbständigen Tätigkeit oder aus einem Gewerbebetrieb kann im Zuge der Einnahmen-Ausgaben-Rechnung statt der tatsächlichen Ausgaben ein Pauschale angesetzt werden.

Dieser pauschale Durchschnittssatz wird ab dem Jahr 2025 schrittweise wie folgt erhöht:

Auch der für bestimmte Tätigkeiten (zB Geschäftsführer, selbständige Einkünfte als Vortragender, Schriftsteller, Unterrichtender etc) geringere Pauschalbetrag wird wie folgt erhöht:

Details zur Basispauschalierung unter: www.usp.gv.at

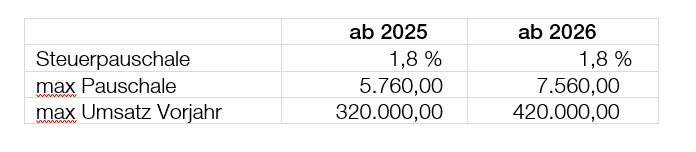

2.5 Erhöhung Vorsteuerpauschalierung

Für Veranlagungszeiträume ab 2025 erhöht sich das max Vorsteuerpauschale in folgenden Schritten:

2.6 Photovoltaik-Anlagen

Mit 01.04.2025 endet die bisherige Umsatzsteuerbefreiung für die Lieferung, den innergemeinschaftlichen Erwerb, die Einfuhr sowie die Installation von Photovoltaikmodulen. Für Verträge, die vor dem 07.03.2025 geschlossen wurden, bleibt der Steuersatz bis zum 31.12.2025 weiterhin bei 0 %. Danach unterliegen auch diese Vorgänge wieder dem regulären Umsatzsteuersatz.

2.7 Leistungsort von Streamingdienstleistungen

Seit dem 01.01.2025 wird der Leistungsort für Streamingleistungen, die nicht unter § 3a Abs 11 lit a UStG fallen, explizit gesetzlich festgelegt. Dieser orientiert sich am Wohnsitz oder gewöhnlichen Aufenthaltsort der Empfänger, ähnlich den Regelungen für elektronisch erbrachte Dienstleistungen.

2.8 Ende des Klimabonus

Der Klimabonus wird letztmalig für das Jahr 2024 ausbezahlt. Ansprüche auf noch nicht ausbezahlte Klimaboni der Jahre 2022 bis 2024 können noch bis Dezember 2027 geltend gemacht werden. Weitere Informationen dazu finden Sie unter: https://www.klimabonus.gv.at/

Für weiterführende Auskünfte und Beratung stehen wir Ihnen gerne zur Verfügung.

Mag. Thomas Zimprich

Steuerberater

Partner | Geschäftsführer

eccontis Steuerberatung | Wirtschaftsprüfung