Ein Mantelkauf liegt auch dann vor, wenn der bisherige alleinige Geschäftsführer formal seine Stellung behält, faktisch aber nicht mehr tätig wird. Die Verlustvorträge des erworbenen Unternehmens gehen damit verloren.

Der Mantelkauf kann als entgeltliche Übertragung von „leeren Hülsen“, insbesondere von Gesellschaftsanteilen an Kapitalgesellschaften, die ihre wirtschaftliche Tätigkeit eingestellt haben und von der nur mehr ihre Verlustvorträge übrig sind, beschrieben werden. Er ist insbesondere für Unternehmen von Bedeutung, die durch die Übernahme von Verlustvorträgen einer anderen Gesellschaft Steuervorteile erzielen möchten. Verlustvorträge sind die kumulierten Verluste der Vorjahre, die in Folge von den Gewinnen abgezogen werden können, und so die steuerliche Bemessungsgrundlage reduzieren.

Strenge gesetzliche Regelungen

Da dieser Vorgang jedoch mit erheblichen Missbrauchsrisiken verbunden ist, unterliegt er strengen gesetzlichen Regelungen. Die Verlustvorträge stehen nämlich ab jenem Zeitpunkt nicht mehr zu, ab dem die Identität des Steuerpflichtigen infolge einer wesentlichen Änderung der organisatorischen und wirtschaftlichen Struktur im Zusammenhang mit einer wesentlichen Änderung der Gesellschafterstruktur auf entgeltlicher Grundlage nach dem Gesamtbild der Verhältnisse wirtschaftlich nicht mehr gegeben ist. Damit soll verhindert werden, dass ein Unternehmen eine andere Gesellschaft bloß deshalb erwirbt, um deren Verlustvorträge für sich geltend zu machen.

Entscheidung des Verwaltungsgerichtshofs

Ausgangspunkt einer diesbezüglichen Entscheidung des Verwaltungsgerichtshofs (VwGH) war die B-GmbH, die bis 1999 mit dem Betrieb von Kraftwerken tätig war und Verlustvorträge angehäuft hatte. Zum 31.12.2003 er-warb die X-GmbH um EUR 1,00 die alleinige Beteiligung an der B-GmbH und änderte deren Unternehmensgegenstand in die technische Beratung. Die seit 1990 bestellte Geschäftsführerin der B-GmbH behielt ihre Funktion, wirkte aber nicht mehr aktiv am operativen Geschäft mit, vielmehr wurden die Geschäfte von Organen der X-GmbH abgewickelt. Dadurch trat laut Finanzamt eine wesentliche Änderung der organisatorischen Gesellschafterstruktur ein, was zu einem Abzugsverbot der Verlustvorträge führte.

Tatsächliches Wirken in der Geschäftsführung entscheidend

Der VwGH bestätigte erneut, dass eine wesentliche Änderung der organisatorischen Struktur vorliegt, wenn alle oder die überwiegende Mehrheit der Mitglieder der Geschäftsführung in einem Zug oder sukzessive ersetzt werden. Dabei ist die wirtschaftliche Betrachtungsweise anzuwenden und auf das tatsächliche Wirken in der Geschäftsführung abzustellen. Wird eine Organstellung nur formal beibehalten, während die faktische Geschäftsführung wechselt, bewirkt dies eine wesentliche Änderung der organisatorischen Struktur in der Gesellschaft. Damit bestätigte der VwGH die bisherige Sicht der Finanzverwaltung. Ein bloß formales Beibehalten der Geschäftsführungsbefugnisse kann die Wirkung des Mantelkaufs nicht verhindern. Es liegt also ein Mantelkauf auch dann vor, wenn der bisherige alleinige Geschäftsführer formal seine Stellung behält, faktisch aber nicht mehr tätig wird, sondern die tatsächlichen operativen Geschäfte von anderen Personen ausgeübt werden. Im Ergebnis stehen die Verlustvorträge der B-GmbH der X-GmbH nicht zu.

MITARBEITERRABATTE FÜR EHEMALIGE ARBEITNEHMER

Werden Arbeitnehmern Mitarbeiterrabatte gewährt, ist ein solcher geldwerter Vorteil lohnsteuerbefreit und führt zu keinem Sachbezug. Das gilt auch für Mitarbeiterrabatte, die ehemaligen bzw in Ruhestand getretenen Arbeitnehmern gewährt werden.

Unter Mitarbeiterrabatten versteht man geldwerte Vorteile aus dem verbilligten oder kostenlosen Bezug von Waren oder Dienstleistungen, die der Arbeitgeber oder ein mit dem Arbeitgeber verbundenes Konzernunternehmen im allgemeinen Geschäftsverkehr anbietet. Ein Mitarbeiterrabatt ist lohnsteuerfrei, wenn er 20 % nicht übersteigt. Übersteigt der Mitarbeiterrabatt 20 %, dh wird vom Arbeitgeber ein höherer Rabatt gewährt, liegt ein Vorteil aus dem Dienstverhältnis vor, von dem im gesamten Kalenderjahr EUR 1.000,00 (Freibetrag) lohnsteuerfrei sind. Der Mitarbeiter muss sich verpflichten, solche Waren oder Dienstleistungen nur für den Eigenverbrauch zu nutzen. Für die steuerliche Begünstigung müssen Mitarbeiterrabatte allen Arbeitnehmern oder bestimmten Gruppen von Arbeitnehmern gewährt werden.

Beschwerde eines Pensionisten

Ein ehemaliger Mitarbeiter einer Bank (Pensionist) erhielt vergünstigte Kontoführungskonditionen, vergünstigte Depotgebühren sowie höhere Guthabenzinsen auf Spareinlagen. Die Guthabenzinsen wurden der Kapitalertragsteuer (KESt) unterworfen. Der ehemalige Arbeitgeber meldete die Rabatte als lohnsteuerpflichtige Einkünfte an das Finanzamt. Gegen den Einkommensteuerbescheid erhob der Pensionist jedoch Beschwerde und brachte vor, dass die Auslegung des Arbeitgebers, wonach Pensionisten keine Mitarbeiter im Sinne des Einkommensteuergesetzes seien, durch den Gesetzeswortlaut nicht gedeckt sei. Auch die erhöhten Guthabenzinsen seien bereits mit KESt endbesteuert worden, weshalb eine weitere, höhere Besteuerung nicht infrage komme.

Sind Pensionisten keine Dienstnehmer?

Das Bundesfinanzgericht (BFG) gab der Beschwerde statt und änderte den Einkommensteuerbescheid ab. Im Zusammenhang mit den Kontoführungs- und Depotgebühren führte das BFG aus, dass Arbeitnehmer im Sinne der Befreiungsbestimmung des Einkommensteuergesetzes Personen sind, die Einkünfte aus nichtselbständiger Arbeit beziehen. Darunter fallen auch in den Ruhestand getretene ehemalige Mitarbeiter. Eine Unterscheidung zwischen aktiven und ehemaligen Arbeitnehmern kann den gegenständlichen Bestimmungen nicht entnommen werden. Weiters wurden die Zinserträge bereits der KESt unterworfen. Die Steuerabgeltung gilt für sämtliche Einkünfte aus Kapitalvermögen. Der höhere Zinssatz kann daher laut BFG infolge der Endbesteuerungswirkung keiner weiteren Besteuerung unterworfen werden.

Fazit

Das BFG widerspricht der Ansicht des Finanzamts, wonach Pensionisten keine Dienstnehmer im Sinne des Einkommensteuergesetzes seien. Da vom Finanzamt Amtsrevision beim Verwaltungsgerichtshof (VwGH) erhoben wurde, bleibt abzuwarten, ob der VwGH die Rechtsansicht des BFG teilt.

VERMIETUNGSGARANTIEN AUS UMSATZSTEUERLICHER SICHT

Im Rahmen einer Vermietungsgarantie wird einem Wohnungseigentümer von einem Dritten garantiert, dass ihm innerhalb eines bestimmten Zeitraums eine fixe monatliche Miete zufließt, auch wenn die Wohnung nicht vermietet ist. Solche Garantien werden etwa Käufern von Wohnungen als Investitionsanreiz und als Absicherung eines Mietausfallsrisikos gewährt.

Lieferungen und sonstige Leistungen eines Unternehmers unterliegen der Umsatzsteuer, wenn sie im Rahmen eines Leistungsaustausches ausgeführt werden, also wenn ein Unternehmer im Inland für seine Leistungen ein Entgelt erhält. Nicht jede Zahlung im unternehmerischen Bereich stellt jedoch ein umsatzsteuerpflichtiges Entgelt für eine Leistung dar - etwa Zahlungen im Zusammenhang mit einer Vermietungsgarantie.

Beispiel

Der Käufer einer Wohnung erhält vom Verkäufer der Wohnung (= Garant) zugesichert, dass in den ersten zwölf Monaten Mietzahlungen in Höhe von EUR 1.000,00/Monat fließen werden. Kann die Wohnung in den ersten 3 Monaten nach Verkauf nicht vermietet werden, sondern erst ab dem 4. Monat, muss der Garant (= Verkäufer) die Miete für 3 Monate bezahlen. Für die Gewährung dieser Vermietungsgarantie verlangt der Garant ein Entgelt von 1 % des Gesamtgarantiebetrags (= 12 x EUR 1.000 x 1 % = EUR 120).

Aus umsatzsteuerlicher Sicht sind zwei Zahlungsströme zu beachten

Der Wohnungseigentümer erhält vom Garanten (jener Person, die die Garantie für die Miete übernimmt) eine fiktive Miete, und zwar für jenen Zeitraum, in welchem die Wohnung nicht vermietet werden kann. Diese Zahlungen des Garanten stellen jedoch kein Leistungsentgelt dar, sondern eine Art Schadenersatz, vergleichbar mit einer Art Versicherungsleistung. Der Garant erhält ja keine (Vermietungs-)Leistung vom Wohnungseigentümer, für die er bezahlt. Mangels Entgeltlichkeit sind die Zahlungen des Garanten an den Wohnungseigentümer daher nicht umsatzsteuerbar. Der Wohnungseigentümer hat umsatzsteuerlich nur jene Mietentgelte zu versteuern, die er von einem realen Mieter als Gegenleistung für die Zurverfügungstellung der Wohnung erhält, im obigen Beispiel somit die Mieten ab dem 4. Monat.

Muss der Wohnungseigentümer dafür, dass er die Vermietungsgarantie erhält, dem Garanten ein Entgelt für die Garantieübernahme bezahlen (zB einen bestimmten Prozentsatz des garantierten Mietzinses), so stellt dieses Entgelt ein umsatzsteuerliches Entgelt dar. Allerdings wird die Vermietungsgarantie wie die Übernahme einer bürgschaftsähnlichen Sicherheit behandelt und ist daher umsatzsteuerbefreit. Der Garant hat somit aus dem Entgelt keine Umsatzsteuer abzuführen, andererseits steht ihm aufgrund der unechten Umsatzsteuerbefreiung aber auch kein Vorsteuerabzug zu.

BREXIT UND UMSATZSTEUERLICHE AUSWIRKUNGEN

Großbritannien ist am 31.01.2020 endgültig aus der EU ausgetreten und hat keine Verlängerung der steuerlichen Übergangsphase beantragt, weshalb Großbritannien aus steuerlicher Sicht seit 01.01.2021 Drittlandsstatus hat.

Seit diesem Zeitpunkt kommen somit die umsatzsteuerlichen Bestimmungen für Drittländer zur Anwendung. Nordirland gilt hingegen auch nach dem 31.12.2020 in Bezug auf die Bestimmungen zu Waren weiterhin als Gemeinschaftsgebiet, weshalb für Warenlieferungen von und nach Nordirland die Regelungen für EU-Mitgliedstaaten zur Anwendung kommen. Folgende Änderungen für Umsätze seit dem 01.01.2021 sind zu beachten:

Innergemeinschaftliche Lieferung/Ausfuhr in ein Drittland

Seit 01.01.2021 treten bei Lieferungen nach Großbritannien, ausgenommen Nordirland, (echt steuerfreie) Ausfuhrlieferungen an die Stelle von (echt steuerfreien) innergemeinschaftlichen Lieferungen. Lieferungen nach Nordirland sind bei Vorliegen der allgemeinen Voraussetzungen auch nach dem 31.12.2020 als steuerfreie innergemeinschaftliche Lieferungen zu behandeln.

Innergemeinschaftlicher Erwerb bzw. innergemeinschaftlicher Versandhandel/Einfuhr

Lieferungen aus Großbritannien, ausgenommen Nordirland, nach Österreich sind als Einfuhr zu versteuern. Im B2B-Bereich tritt die Einfuhr quasi an die Stelle des innergemeinschaftlichen Erwerbes. Der Vorsteuerabzug für Einfuhren ist unter den umsatzsteuerlichen Voraussetzungen möglich. Im B2C Bereich ersetzt die Einfuhr die Regelungen zum innergemeinschaftlichen Versandhandel. Lieferungen von Nordirland nach Österreich sind unter den allgemeinen Voraussetzungen auch nach dem 31.12.2020 als innergemeinschaftliche Erwerbe bzw. innergemeinschaftlicher Versandhandel zu behandeln.

UID-Nummer

Britische UID-Nummern gelten nicht mehr als UID-Nummer eines Mitgliedstaates. Nordirische UID-Nummern enthalten den Ländercode „XI“.

Zusammenfassende Meldung (ZM)

Nach dem Brexit ist die Abgabe von ZM bei grenzüberschreitenden Umsätzen mit britischen Unternehmen nur mehr für Lieferungen von bzw nach Nordirland erforderlich.

Vorsteuererstattungsverfahren

Bei der Erstattung von österreichischer Umsatzsteuer, die nach dem 31.12.2020 gezahlt wurde, sind für die in Großbritannien ansässigen Unternehmen die Regelungen für die Erstattung an Unternehmen in Drittlandsgebieten anzuwenden. Für in Nordirland ansässige Unternehmen richtet sich die Erstattung nach den Regelungen für im Unionsgebiet ansässige Unternehmen, wenn sich der Antrag auf österreichische Vorsteuern aus Lieferungen bezieht. Betrifft der Antrag jedoch Vorsteuern aus sonstigen Leistungen, gilt hinsichtlich dieser Leistungen das Verfahren für im Drittlandsgebiet ansässige Unternehmen.

INVESTITIONSPRÄMIE - FRIST ENDET

Die Auswirkungen der Pandemie haben bei manchen Unternehmen zu verhaltener Investitionsneigung geführt. Der Gesetzgeber will mit der Vergabe einer Investitionsprämie dagegenhalten: durch nicht rückzahlbare Zuschüsse im Sinne des § 2 Z 3 der Allgemeinen Rahmenrichtlinien für die Gewährung von Förderung aus Bundesmitteln. Aus Sicht des EU- Rechts gelten solche Förderungsmittel nicht als Beihilfe (vgl eccontis informiert 33/2020 vom 21.08.2020).

Wer bekommt die COVID-19 Investitionsprämie?

Wer ein Unternehmen mit Sitz oder Betriebsstätte in Österreich im eigenen Namen und auf eigene Rechnung betreibt, kann – unabhängig von Bestandsdauer, Größe und Branche – eine solche Prämie im Ausmaß von 7 % bzw 14 % der Anschaffungskosten beantragen. Zu beachten ist dabei aber, dass weder gegen das Unternehmen selbst, noch gegen einen geschäftsführenden Gesellschafter ein Insolvenzverfahren anhängig sein darf.

Welche Investitionen werden gefördert?

Gefördert werden aktivierungspflichtige Neuinvestitionen in das abnutzbar materielle und immaterielle Anlagevermögen am Standort Österreich. Auch Gebrauchtkäufe sind förderungswürdig, wenn diese im Unternehmen des Antragstellers als Neuzugang im Anlagevermögen erfasst werden.

Der Gesetzgeber möchte mit der Förderung die Ökologisierung vorantreiben. Daher werden etwa Anlagen zur Klimatisierung oder Kühlung, Wärmepumpen, Anschlüsse an Nah-/Fernwärme und Biomasseanlagen sowie Thermische Solaranlagen gefördert. Auch Investitionen in die Verbesserung des Wärmeschutzes von betrieblich genutzten Gebäuden mit einem Alter von mehr als 20 Jahren werden gefördert. Der Gesetzgeber fördert aber auch Maßnahmen, die zur Wassereinsparung oder zur Verbesserung der Abwassereinleitung führen.

Dem Gesetzgeber ist ebenso die umweltfreundliche Mobilität ein förderungswürdiges Anliegen: die Prämie kann für die Anschaffung von fossilfrei angetriebenen Fahrzeugen und für Umrüstung von Fahrzeugen auf einen solchen Antrieb beantragt werden. Auch Radwege, Radabstellanlagen, E-Bike-Ladestationen werden gefördert. Mit Investitionen in die betrieblichen Grünanlagen oder die Rückführung von versiegelten Flächen in Grünflächen soll der Erhalt und die Wiederherstellung der biologischen Vielfalt (Biodiversität) erreicht werden. Auch solche Ausgaben sind für die Investitionsprämie geeignet.

Die Digitalisierung ist ebenso ein Schwerpunkt der Investitionsprämie: etwa für die Einführung von Cybersecurity-Maßnahmen, E-Commerce, Maßnahmen für Homeoffice und mobiles Arbeiten können ebenso Anträge auf Erhalt der Investitionsprämie gestellt werden.

Höhe der Förderung

Während die Investitionsprämie grundsätzlich 7 % des Investitionsvolumens ausmacht, werden bei Investitionen in Ökologisierung, Digitalisierung und Life/Science 14 % der Anschaffungskosten gefördert. Das Mindestfördervolumen pro Antrag beträgt EUR 5.000,00 ohne Umsatzsteuer, das maxi-mal förderbare Investitionsaufkommen beträgt 50 Mio EUR ohne Umsatzsteuer.

Bestätigung durch Steuerberater

Falls ein Zuschuss von mehr als EUR 12.000,00 beantragt wird, ist die Bestätigung durch einen Steuerberater notwendig. Da diese Bestätigung auch einen verwaltungstechnischen Aufwand bedeutet, ist es sinnvoll, den Steuerberater ihres Vertrauens rechtzeitig über die Beauftragung dieser Bestätigungsleistung zu informieren.

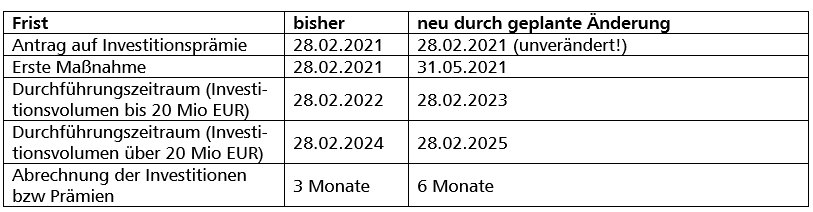

die Frist für die erste Maßnahme von derzeit spätestens 28.02.2021 auf den 31.05.2021 verlängert wird,

der Investitionsdurchführungszeitraum von derzeit spätestens 28.02.2022 auf den 28.02.2023 (bei Anträgen mit einem Investitionsvolumen bis zu 20 Mio EUR) verlängert wird.

Es handelt sich dabei um geplante Maßnahmen (laut Ministerratsbeschluss vom 20.01.2021), die bislang noch nicht durch den Nationalrat beschlossen wurden. Sollte es zu einer diesbezüglichen Beschlussfassung kommen, ändern sich die Fristen wie folgt:

Bitte beachten Sie, dass sich die Antragsfrist für die Investitionsprämie selbst nicht verändert (Anträge auf Investitionsprämie sind weiterhin bis 28.02.2021 einzureichen!). Das Antragsformular erhalten Sie bei der Austria Wirtschaftsservice GmbH unter https://foerdermanager.aws.at.

WIEDERAUFNAHME DURCH DIE FINANZVERWALTUNG

Das Bundesfinanzgericht hat in einem Verfahren 2020 entschieden, dass ein Wiederaufnahmebescheid aufzuheben ist, wenn der Betriebsprüfungsbericht keine konkreten Ausführungen zum Neuhervorgekommenen enthält.

Die Rechtskraft eines Bescheides gewährt dem Unternehmer vor allem Rechtssicherheit und Rechtsbeständigkeit. Ein rechtskräftiger Bescheid kann grundsätzlich nicht mehr geändert werden. Dennoch ermöglicht das Verfahrensrecht, unter bestimmten Voraussetzungen sowohl zugunsten, als auch zulasten des Unternehmers die Rechtskraft zu durchbrechen. Ein solches Mittel stellt die Wiederaufnahme des Verfahrens dar. Vereinfacht gesprochen liegt ein rechtskräftiger Abgabenbescheid dann vor, wenn die Beschwerdefrist von einem Monat ab Zustellung ungenützt verstrichen ist. Mittels Wiederaufnahme kann das bereits abgeschlossene Verfahren jedoch vom Unternehmer oder von der Finanzverwaltung bis zum Ablauf der Verjährungsfrist wieder eröffnet werden.

Hierzu müssen folgende Gründe vorliegen:

der Bescheid ist durch eine gerichtlich strafbare Tat herbeigeführt oder sonst wie erschlichen worden, oder

Tatsachen oder Beweismittel sind im abgeschlossenen Verfahren neu hervorgekommen, oder

der Bescheid ist von Vorfragen abhängig, über die nachträglich von der Verwaltungsbehörde bzw. dem Gericht in wesentlichen Punkten anders entschieden worden ist.

Zusätzlich hätte die Kenntnis dieser Umstände allein oder in Verbindung mit dem sonstigen Ergebnis des Verfahrens einen im Spruch anders lautenden Bescheid herbeigeführt.

Amtswegigen Wiederaufnahme

Der Wiederaufnahmebescheid hat eine Begründung zu enthalten. Dabei ist im Falle einer amtswegigen Wiederaufnahme zu berücksichtigen, dass es nicht Sache des Abgabepflichtigen ist, das Nichtvorliegen eines Wiederaufnahmegrundes nachzuweisen, sondern Aufgabe der Abgabenbehörde, die von ihr verfügte Wiederaufnahme durch unmissverständliche Hinweise darauf zu begründen, zB welche Tatsachen oder Beweismittel auf welche Weise neu hervorgekommen sind.

In der Regel erfolgt eine Wiederaufnahme durch die Finanzverwaltung im Rahmen einer Betriebsprüfung aufgrund von neu hervorgekommenen Tatsachen. Wie beispielsweise Betriebseinnahmen oder doppelt verbuchte Aufwendungen, die dem Finanzamt bisher nicht bekannt waren. Der Wiederaufnahmebescheid muss jedoch von der Finanzverwaltung entsprechend begründet werden. Verweist die Finanzverwaltung in dieser Begründung auf den Betriebsprüfungsbericht, kann dies ausreichend sein.

Entscheidung des Bundesfinanzgerichtes

Dazu hat jedoch das Bundesfinanzgericht in einer Entscheidung ausgeführt, dass der Wiederaufnahmebescheid aufzuheben ist, wenn der Prüfbericht keine konkreten Ausführungen zum Neuhervorgekommenen enthält. Zu dieser Entscheidung ist derzeit eine Amtsrevision beim Verwaltungsgerichtshof (VwGH) anhängig.

MELDEPFLICHT VON HONORAREN

Honorare und Vergütungen die von Unternehmen und Vereinen an selbständig tätige Dritte für bestimmte Leistungen gezahlt werden, sind daraufhin zu prüfen, ob eine Meldung bis zum 28.02.2021 beim Finanzamt zu erfolgen hat.

1. MELDUNG VON HONORAREN AN FREIE DIENSTNEHMER, VORTRAGENDE UND ANDRERE GEMÄSS § 109 A ESTG

Damit die Finanz kontrollieren kann, ob diejenigen, die ihre Steuer selbst abführen müssen, dies auch tatsächlich tun, wurden für bestimmte Personen Meldepflichten eingeführt (§ 109 a EStG).

Meldepflichtig sind Vergütungen für Leistungen als:

freier Dienstnehmer

Vortragender, Lehrender und Unterrichtender

Stiftungsvorstand

Aufsichts- und Verwaltungsrat

Bausparkassen- und Versicherungsvertreter

Kolporteur und Zeitungszusteller

Privatgeschäftsvermittler

Funktionär von Körperschaften öffentlichen Rechts

Meldepflicht besteht bei Honoraren von mehr als EUR 900,00 pro Jahr

Eine Meldepflicht besteht allerdings nur unter der Voraussetzung, dass die genannten Beschäftigten pro Jahr mehr als EUR 900,00 (inklusive allfälliger Reisekostenersätze ohne Umsatzsteuer) oder für einzelne Leistungen mehr als EUR 450,00 (inklusive allfälliger Reisekosten ohne Umsatzsteuer) erhalten haben.

Bestätigung an den Empfänger der Zahlung

Die Meldung muss in elektronischer Form bis 28. Februar (des Folgejahres) an das Finanzamt erfolgen. Mit der Meldung ist auch eine Bestätigung an den Empfänger der Zahlung auszustellen.

Die Meldung muss folgende Angaben über den Beschäftigten enthalten:

Höhe des Entgeltes und die darauf entfallende ausgewiesene Umsatzsteuer

Beispiel

Erhält ein Vortragender für einen Vortrag ein Honorar in Höhe von EUR 600,00, so ist dieses Entgelt an das Finanzamt zu melden. Verpflichtet sich der Vortragende in einem Jahr hingegen zu zwei Vorträgen, für die er jeweils EUR 425,00 als Entgelt vereinbart, ist dafür keine Meldung erforderlich.

2. MELDUNG VON BESTIMMTEN HONORAREN AN AUSLÄNDISCHE LEISTUNGSERBRINGER GEMÄSS § 109 B ESTG

Auch Zahlungen ins Ausland, die für folgende Leistungen entrichtet wurden, sind grundsätzlich meldepflichtig:

Leistungen aus selbständigen Tätigkeiten (zB Leistungen eines Rechtsanwalts, Unternehmensberaters, Geschäftsführers), die im Inland erbracht werden

Vermittlungsleistungen, die von einem unbeschränkt Steuerpflichtigen erbracht werden oder sich auf das Inland beziehen (das heißt jedenfalls immer dann, wenn es um die Vermittlung inländischen Vermögens geht)

Kaufmännische oder technische Beratung im Inland

Keine Mitteilungspflicht entsteht,

wenn in einem Kalenderjahr die Zahlungen an ein und denselben Leistungserbringer ins Ausland den Betrag von EUR 100.000,00 nicht überschreiten,

wenn bei der Zahlung bereits ein Steuerabzug gemäß § 99 EStG zu erfolgen hat (somit im Fall einer beschränkten Steuerpflicht des Zahlungsempfängers),

bei Zahlungen an eine ausländische Körperschaft, wenn diese im Ausland einem Steuersatz von mehr als 15 % unterliegt.

Die entsprechende Meldung an das zuständige Finanzamt muss grundsätzlich elektronisch bis 28. Februar des Folgejahres erfolgen.

Für beide Arten der Meldung stehen Formulare über die Formulardatenbank des Finanzministeriums zur Verfügung.