Um die österreichische Wirtschaft in Folge der COVID-19-Krise zu unterstützen, hat die Bundesregierung mit der aws Investitionsprämie ein neues Förderungsprogramm konzipiert. Dieses soll einen Anreiz für Unternehmensinvestitionen schaffen, sodass eventuell aufgeschobene Investitionen vorgezogen werden. Die für die Auslegung des im Juli 2020 beschlossenen Gesetzes notwendige Richtlinie wurde nunmehr veröffentlicht.

Ziel und Zweck der Investitionsprämie - Übersicht

Mit der Investitionsprämie sollen bestimmte materielle und immaterielle aktivierungspflichtige Investitionen in das abnutzbare Anlagevermögen eines Unternehmens an österreichischen Standorten gefördert werden. Ausgenommen sind klimaschädliche Investitionen, unbebaute Grundstücke, Finanzanlagen, Unternehmensübernahmen und aktivierte Eigenleistungen.

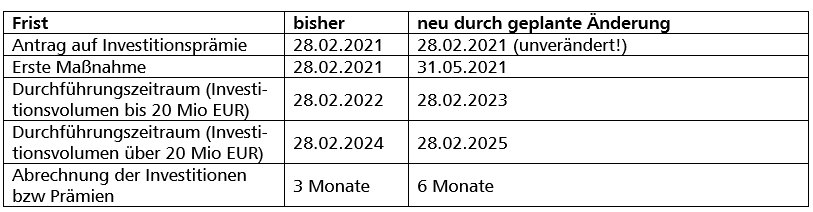

Erste Maßnahmen im Zusammenhang mit dieser Investition dürfen nicht vor dem 01.08.2020 gesetzt worden sein und müssen bis spätestens 28.02.2021 getätigt werden. Die Förderung soll ab 01.09.2020 beantragt werden können.

Höhe der Investitionsprämie

Die Investitionsprämie beträgt grundsätzlich 7 % der Investitionskosten. Bei Neuinvestitionen in den Bereichen Digitalisierung, Ökologisierung und Gesundheit/Life-Science beträgt die Investitionsprämie 14 % (siehe weiter unten).

Die Investitionsprämie ist als steuerfreier, nicht rückzahlbarer Zuschuss konzipiert. Insgesamt steht ein Budget von EUR 1 Milliarde zur Verfügung. Das minimale förderbare Investitionsvolumen pro Antrag beträgt EUR 5.000,00 (netto) und ist mit einem maximalen Investitionsvolumen von EUR 50 Mio (netto) begrenzt.

Wer ist antragsberechtigt?

Förderungsfähig sind Unternehmen iSd § 1 UGB, unabhängig von der Größe und Branche, die über einen Sitz und/oder eine Betriebsstätte in Österreich verfügen und rechtmäßig im eigenen Namen und auf eigene Rechnung betrieben werden. Nicht förderungsfähig sind sogenannte „staatliche Einheiten“, Unternehmen in Insolvenzverfahren sowie Unternehmen, die gegen Kriegsmaterialgesetz oder Sicherheitskontrollgesetz verstoßen.

Was sind förderungsfähige Investitionen?

Förderungsfähig sind Neuinvestitionen in das abnutzbare Anlagevermögen an österreichischen Betriebsstätten eines Unternehmens, wobei für diese Investitionen erste Maßnahmen zwischen 01.08.2020 und 28.02.2021 gesetzt werden müssen und mit der Investition spätestens vor dem 01.03.2021 begonnen wird.

Als „erste Maßnahmen“ werden gemäß Richtlinie zB Bestellungen, Kaufverträge, Lieferungen, der Beginn von Leistungen, Anzahlungen, Zahlungen, Rechnungen oder der Baubeginn genannt. Planungsleistungen, Einholung von behördlichen Genehmigungen und Finanzierungsgespräche zählen gemäß Richtlinie nicht zu den ersten Maßnahmen.

Es sind auch gebrauchte Güter und geringwertige Wirtschaftsgüter förderfähig, sofern es sich um eine Neuanschaffung für das investierende Unternehmen bzw im Konzern handelt.

Ausgeschlossen von der Förderung sind

- klimaschädliche Investitionen (zB Fahrzeuge mit konventionellem Antrieb)

- Investitionen, bei denen vor dem 01.08.2020 oder nach dem 28.02.2021 erste Maßnahmen gesetzt wurden

- Erwerb von Gebäuden, Gebäudeteilen und Grundstücken

- Bau und Ausbau von Wohngebäuden, wenn diese zum Verkauf oder zur Vermietung an Private gedacht sind

- Unternehmensübernahmen und Erwerb von Beteiligungen, sonstigen Geschäftsanteilen oder Firmenwerten

- Finanzanlagen

- aktivierte Eigenleistungen

- leasingfinanzierte Investitionen

- Kosten, die nicht im Zusammenhang mit unternehmerischer Investition stehen (zB Privatanteile)

- Umsatzsteuer (außer es besteht keine Vorsteuerabzugsberechtigung)

Für welche Investitionen sind 14 % Investitionsprämie vorgesehen?

Die Investitionsprämie beträgt 14 %, wenn es sich um Investitionen in den folgenden Bereichen handelt:

Ökologisierung: Im Anhang 1 zur Richtlinie werden 25 Ökologisierungsinvestitionen genannt, bei denen die erhöhte Investitionsprämie zur Anwendung kommt. Diese sind unter anderen Investitionen in Wärmepumpen, Biomasse Einzelanlagen und Mikronetze, Anschluss an Nah-/Fernwärme, thermische Solaranlagen, thermische Gebäudesanierung, Maßnahmen zum Energiesparen in Betrieben, Investitionen zur Luftreinhaltung, Kreislaufwirtschaft, Photovoltaikanlagen und Stromspeicher, Ökostromanlagen sowie auch die Anschaffung von Elektro-Fahrzeugen und Elektro-Fahrrädern.

Digitalisierung: Der Schwerpunkt soll hierbei Investitionen in digitale Infrastruktur und Technologien wie künstliche Intelligenz, Cloud-Computing, 3D-Druck, Blockchain und Big Data sein. Weiters die Digitalisierung von Geschäftsmodellen und Prozessen sowie die Investition in Homeofficemöglichkeiten sowie mobiles Arbeiten. Im Anhang 2 zur Richtlinie werden förderungsfähige Investitionen in Hardware, Software sowie Infrastruktur näher erläutert.

Gesundheit/Life-Science-Investitionen: Hierunter fallen Investitionen in Anlagen zur Entwicklung und Produktion von pharmazeutischen Produkten sowie Investitionen in Anlagen zur Herstellung von Produkten, die in Pandemien von strategischer Bedeutung sind (zB Masken, Schutzkleidung, Desinfektionsmittel, etc).

Wie erfolgt die Antragstellung und Abwicklung?

Die Förderung wird im Wege eines Antragsverfahrens durchgeführt. Die Förderungsvergabe erfolgt chronologisch entsprechend der Reihenfolge des Eintreffens der vollständigen Förderansuchen. Der Antrag kann zwischen 01.09.2020 und 28.02.2020 schriftlich über den aws-Fördermanager eingereicht werden https://foerdermanager.aws.at.

Die aws nimmt eine automatisierte Prüfung der Vollständigkeit der Angaben. Eine manuelle Prüfung erfolgt nur in begründeten Fällen.

Nach Prüfung stellt die aws eine Förderzusage aus, in der alle mit der Förderung verbundenen Auflagen und Bedingungen enthalten sind. Ein dem Grunde und der Höhe nach bestimmter Rechtsanspruch auf die Gewährung einer Förderung besteht nicht.

Der Förderungsbezieher ist nach Erhalt und Abschluss der zu fördernden Investitionen verpflichtet binnen drei Monaten eine Abrechnung über die durchgeführten Anschaffungen über den aws-Fördermanager vorzulegen.

Ab einer Zuschusshöhe von EUR 12.000,00 ist zusätzlich die Bestätigung eines Wirtschaftsprüfers, Steuerberaters oder Bilanzbuchhalters notwendig.

Nach Vorlage der Abrechnung und durchgeführter Prüfung durch die aws wird der Zuschuss als Einmalzahlung ausbezahlt (bei Investitionsvolumen über EUR 20 Mio kann eine Zwischenauszahlung beantragt werden).

Die Richtlinie definiert außerdem weitere Auflagen und Bedingungen, die als Voraussetzung zu erfüllen sind. Die wichtigsten sind, dass

- die geförderten Vermögensgegenstände jeweils mindestens drei Jahre an einer Betriebsstätte in Österreich bleiben müssen,

- alle Bücher und Belege im Zusammenhang mit der Investition zehn Jahre aufzubewahren sind und

- alle Ereignisse, die die Durchführung von Investitionen verzögern oder unmöglich machen bzw zur Abänderung des Vertrages führen aus eigener Initiative anzuzeigen sind.

Die Investitionsprämie kann vom aws unter anderem dann zurückgefordert werden, wenn im Zuge einer Kontrolle festgestellt wird, dass unrichtige oder unvollständige Angaben gemacht wurden, Nachweise nicht erbracht wurden oder nicht aus eigener Initiative unverzüglich, (jedenfalls noch vor Kontrolle oder deren Ankündigung) Ereignisse gemeldet wurden, die die Realisierung der Investitionen verunmöglichen.

Als Beilage liegen diesem eccontis informiert sowohl die Förderungsrichtlinie als auch der aktuelle Fragenkatalog (FAQ) zur Investitionsprämie bei.