Auf dieser Seite finden Sie aktuelle Entwicklungen, Gesetzesänderungen und praktische Tipps rund um das Thema Steuern. Unser Ziel ist es, Ihnen relevante Informationen verständlich und kompakt bereitzustellen, damit Sie bestens vorbereitet sind.

GREST-BEMESSUNGSGRUNDLAGE

Beim Kauf einer Eigentumswohnung stellt sich die Frage, wie das mitverkaufte Inventar steuerlich zu behandeln ist und ob der Kaufpreisanteil für Gegenstände, die fest mit dem Mauerwerk verbunden sind, der Grunderwerbsteuer (GrESt) unterliegt.

In einem Fall erwarb die Käuferin eine Eigentumswohnung samt Tiefgaragenplatz und Inventar. Im Kaufvertrag wurde ein Teilbetrag von EUR 10.000,00 explizit für das Inventar ausgewiesen, wovon unter anderem EUR 4.200,00 auf die Einbauküche und EUR 1.200,00 auf die Elektrogeräte entfielen. Die Käuferin berechnete die GrESt nur vom Kaufpreis für die reine Immobilie und berücksichtigte nicht den Wert der Küche und Elektrogeräte. Das Finanzamt erkannte die verminderte Bemessungsgrundlage für die GrESt nicht an, sondern rechnete den Kaufpreisanteil für Einbauküche und Elektrogeräte hinzu. Die Käuferin widersprach dem mit dem Argument, eine Einbauküche sei als bewegliches Inventar nicht in die Bemessungsgrundlage der GrESt miteinzubeziehen.

Einbauküche Zugehör des Grundstücks?

Die GrESt berechnet sich grundsätzlich vom Wert der Gegenleistung, beim Kauf einer Liegenschaft also typischerweise vom Kaufpreis. Zur Gegenleistung gehört jede nur denkbare geldwerte und entgeltliche Leistung, die für den Erwerb des Grundstücks versprochen wird.

Im gegenständlichen Fall wurde der Kaufpreis auf die unbewegliche Sache, das Grundstück, und die bewegliche Sache, die Einbauküche, aufgeteilt. Wird für den Erwerb von unbeweglichen Sachen einerseits und von beweglichen Sachen andererseits ein einheitliches Gesamtentgelt vereinbart, so gehören all jene Teile des Kaufpreises zur Gegenleistung, die auf das Grundstück und dessen Zugehör entfallen. Das Bundesfinanzgericht (BFG) musste daher entscheiden, ob die Einbauküche als Zugehör des Grundstücks zu qualifizieren ist oder als selbständige, bewegliche Sache.

Kücheneinrichtung teilt rechtliches Schicksal der Wohnung

Als Zugehör werden bewegliche Sachen definiert, die dem Eigentümer des Grundstücks gehören und dazu bestimmt sind, dem fortdauernden Gebrauch der Hauptsache (in diesem Fall der Wohnung) zu dienen und in einem engen räumlichen Naheverhältnis zum Grundstück stehen. Das BFG stellte klar, dass es bei einer Einbauküche nicht darauf ankommt, ob man sie theoretisch ohne Beschädigung abbauen und woanders wieder aufbauen könnte. Entscheidend ist die Verkehrsauffassung, nicht die subjektive Einschätzung.

Eine Kücheneinrichtung dient nicht nur den individuellen Bedürfnissen des aktuellen Bewohners, sondern der fortdauernden Benutzung der Wohnung an sich. Da die Küche außerdem speziell für diese Räumlichkeit angepasst oder dort aufgestellt wurde, teilt sie das rechtliche Schicksal der Wohnung. Daher qualifizierte das BFG die Einbauküche als Zugehör und somit als Teil des Grundstücks. Folglich wurde der Kaufpreis für die Einbauküche in die Bemessungsgrundlage der GrESt einbezogen.

Hinweis: Die Abgrenzung, ob Gegenstände, die mit einer Immobilie mitverkauft werden, als Zugehör gelten oder als bewegliches Inventar, ist im Einzelfall oft schwierig. Es empfiehlt sich vor Berechnung der Grunderwerbsteuer daher die genaue Prüfung der Kaufverträge.

DIGITALE BELEGERTEILUNG

Mit dem AbgÄG 2025 wurde mit Wirksamkeit ab Oktober 2026 die Belegerteilungspflicht modifiziert, um den Zettelausdruck zu reduzieren.

Die Möglichkeit, einen Beleg nicht auf Papier, sondern digital auszustellen, wird klar geregelt.

Der Unternehmer kann den elektronischen Beleg entweder

sofort in den unmittelbaren Verfügungsbereich des Kunden übersenden (zB per E-Mail oder per App) oder

dem Kunden die Möglichkeit einräumen, den elektronischen Beleg mit einem Endgerät (Handy) auszulesen (zB per Bildschirmanzeige). Das Auslesen (zB Scannen des angezeigten QR-Codes oder Download-Links) muss für den Kunden gleich bei der Bezahlung möglich sein. Die Anzeigedauer muss ausreichend lang sein, sodass für den Kunden kein Zeitdruck besteht.

Papierbeleg und digitaler Beleg sind gleichwertig. Der barzahlende Kunde kann aber immer einen Papierbeleg verlangen.

REGIONALITÄTSPREIS OBERÖSTERREICH 2026

Sehr geehrte Damen und Herren,

eccontis unterstützt als Partner den Regionalitätspreis Oberösterreich und ist auch in der Jury vertreten. Mit dem Regionalitätspreis werden Unternehmen, Initiativen und Projekte ausgezeichnet, die durch ihre regionale Wertschöpfung, Innovationskraft und ihr Engagement einen wichtigen Beitrag für Oberösterreich leisten.

Wir möchten Sie herzlich einladen, Ihr Unternehmen für den Regionalitätspreis Oberösterreich zu nominieren. Die Teilnahme bietet Ihnen eine Chance, Ihr Unternehmen, Ihre Leistungen und Ihr regionales Engagement einer breiten Öffentlichkeit zu präsentieren und zusätzliche Aufmerksamkeit für Ihre Marke zu gewinnen.

Wir würden uns freuen, wenn Ihr Unternehmen am Regionalitätspreis Oberösterreich teilnimmt.

MELDEPFLICHT HONORARE

Honorare und Vergütungen, die von Unternehmen und Vereinen an selbständig tätige Dritte für bestimmte Leistungen gezahlt werden, sind daraufhin zu prüfen, ob eine Meldung bis zum 28.02.2026 beim Finanzamt zu erfolgen hat.

1. MELDUNG VON HONORAREN AN FREIE DIENSTNEHMER, VORTRAGENDE UND ANDERE GEMÄSS § 109 A ESTG

Damit die Finanz kontrollieren kann, ob diejenigen, die ihre Steuer selbst abführen müssen, dies auch tatsächlich tun, wurden für bestimmte Personen Meldepflichteneingeführt (§ 109 a EStG).

Meldepflichtig sind Vergütungen für Leistungen als:

freier Dienstnehmer

Vortragender, Lehrender und Unterrichtender

Stiftungsvorstand

Aufsichts- und Verwaltungsrat

Bausparkassen- und Versicherungsvertreter

Kolporteur und Zeitungszusteller

Privatgeschäftsvermittler

Funktionär von Körperschaften öffentlichen Rechts

Meldepflicht besteht bei Honoraren von mehr als EUR 900,00 pro Jahr

Eine Meldepflicht besteht allerdings nur unter der Voraussetzung, dass die genannten Beschäftigten pro Jahr mehr als EUR 900,00 (inklusive allfälliger Reisekostenersätze ohne Umsatzsteuer) oder für einzelne Leistungen mehr als EUR 450,00 (inklusive allfälliger Reisekosten ohne Umsatzsteuer) erhalten haben.

Bestätigung an den Empfänger der Zahlung

Die Meldung muss in elektronischer Form bis 28. Februar (des Folgejahres) an das Finanzamt erfolgen. Mit der Meldung ist auch eine Bestätigung an den Empfänger der Zahlung auszustellen. Die Meldung muss folgende Angaben über den Beschäftigtenenthalten:

Höhe des Entgeltes und die darauf entfallende ausgewiesene Umsatzsteuer

Beispiel

Erhält ein Vortragender für einen Vortrag ein Honorar in Höhe von EUR 600,00, so ist dieses Entgelt an das Finanzamt zu melden. Verpflichtet sich der Vortragende in einem Jahr hingegen zu zwei Vorträgen, für die er jeweils EUR 425,00 als Entgelt vereinbart, ist dafür keine Meldung erforderlich.

2. MELDUNG VON BESTIMMTEN HONORAREN AN AUSLÄNDISCHE LEISTUNGSERBRINGER GEMÄSS § 109 B ESTG

Auch für Zahlungen ins Ausland, die für folgende Leistungen entrichtet wurden, besteht eine Meldepflicht:

Leistungen aus selbständigen Tätigkeiten (zB Leistungen eines Rechtsanwalts, Unternehmensberaters, Geschäftsführers), die im Inland erbracht werden

Vermittlungsleistungen, die von einem unbeschränkt Steuerpflichtigen erbracht werden oder sich auf das Inland beziehen (das heißt jedenfalls immer dann, wenn es um die Vermittlung inländischen Vermögens geht)

Kaufmännische oder technische Beratung im Inland (physische Anwesenheit erforderlich).

Keine Mitteilungspflicht entsteht,

wenn in einem Kalenderjahr die Zahlungen an ein und denselben Leistungserbringer ins Ausland den Betrag von EUR 100.000,00 nicht überschreiten,

wenn bei der Zahlung bereits ein Steuerabzug gemäß § 99 EStG zu erfolgen hat (somit im Fall einer beschränkten Steuerpflicht des Zahlungsempfängers),

bei Zahlungen an eine ausländische Körperschaft, wenn diese im Ausland einem Steuersatz von mindestens 13 % unterliegt (bis inklusive 2022: 15%; 2023; 14 %).

Die entsprechende Meldung an das zuständige Finanzamt mussgrundsätzlich elektronisch bis 28. Februar des Folgejahres erfolgen.

Für beide Arten der Meldung stehen Formulare über die Formulardatenbank des Finanzministeriums zur Verfügung.

NEUERUNGEN STEUERRECHT 2025 und 2026

Auch im Jahr 2025 wurden wieder zusätzliche Entlastungsmaßnahmen beschlossen, von denen die Wichtigsten hier im Überblick dargestellt werden. Die wesentlichen Änderungen und Maßnahmen seien in der Folge kurz zusammengefasst:

1. ENLASTUNGSMASSNAHMEN

1.1 Inflationsanpassungsverordnung 2026

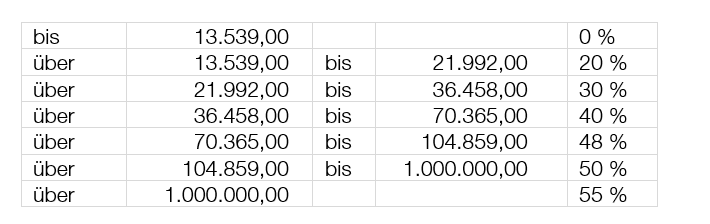

Im Herbst 2022 beschloss das Parlament die Abschaffung der sogenannten „kalten Progression". Seitdem werden die einzelnen Steuertarifstufen jährlich automatisch zu zwei Dritteln an die Inflation angepasst. Das verbleibende Drittel muss ebenfalls für Entlastungsmaßnahmen eingesetzt werden. Die Progressionsstufen (mit Ausnahme der 55 %-Stufe), die negativsteuerfähigen Absetzbeträge (Verkehrs-, Pensionisten-, Unterhalts-, Alleinerzieher- und Alleinverdienerabsetzbetrag) sowie die SV-Rückerstattung und der SV-Bonus wurden für 2026 mit der Inflationsanpassungsverordnung 2026 automatisch um 2/3 des Inflationsvolumen angehoben. Die nach § 33a Abs 3 EStG ermittelte Inflationsrate beträgt 2,6 %, weshalb die betroffenen Beträge um 1,733 % angehoben wurden.

Anpassung der Tarifgrenzen

Im Überblick ergeben sich im Jahr 2026 folgende angepassten Beträge:

Einkommensteuertarif 2026

Anfang 2025 wurden folgende begünstigte Beträge und Grenzen beschlossen:

Mobilität und Reisen

Kilometergeld

Seit dem Jahr 2025 beträgt das Kilometergeld für Pkw EUR 0,50. Darüber hinaus wird der Betrag für die Mitbeförderung von Personen auf EUR 0,15 erhöht. Die jährliche Obergrenze von 30.000 Kilometer für die Geltendmachung von Kilometergeldern bleibt weiterhin bestehen.

Tages- und Nächtigungsgelder

Die Sätze für steuerfreie Reisekostenvergütungen wurden ebenfalls angepasst. Für Reisen seit 2025 wird das Taggeld auf EUR 30,00 und das Nächtigungsgeld auf EUR 17,00 erhöht.

Kleinunternehmergrenze

Seit 2025 beträgt die umsatzsteuerliche Kleinunternehmergrenze EUR 55.000,00 (Bruttogrenze). Diese Änderung gilt auch im Zusammenhang mit der Einkommensteuer für die Kleinstunternehmerpauschalierung (vgl auch eccontis informiert 37/2024 vom 11.10.2024).

Zusätzlich ist zu beachten, dass sich durch die Erhöhung der Kleinunternehmergrenze die Umsatzschwelle für die Abgabe von Umsatzsteuererklärungen (UVA, USt-Jahreserklärung) für Kleinunternehmer seit 2025 ebenfalls auf EUR 55.000,00 erhöht hat.

2. WEITERE MASSNAHMEN

2.1 Neuerungen Investitionsfreibetrag

Ein vom Nationalrat beschlossener Initiativantrag sieht vor, Investitionen und Anschaffungen zwischen dem 01.11.2025 und dem 31.12. 2026 stärker zu begünstigen. Ziel ist es, den Investitionsfreibetrag (IFB) befristet zu erhöhen und Unternehmen dadurch einen spürbar größeren steuerlichen Vorteil zu verschaffen.

Für herkömmliche Investitionen wird der IFB im genannten Zeitraum auf 20% angehoben werden.

Für Investitionen im Bereich der Ökologisierung wird der IFB im genannten Zeitraum 22% betragen.

Entscheidend ist nicht, wann die Anschaffung oder Herstellung beginnt oder endet. Maßgeblich ist allein, dass die Investition zwischen dem 01.11.2025 und dem 31.12.2026 aktiviert wird und dies entsprechend nachweisbar ist.

Für Aktivierung und steuerliche Berücksichtigung gelten folgende Zeitpunkte:

Bei Anschaffungen: der Zeitpunkt der Erlangung des wirtschaftlichen Eigentums.

Bei Herstellungsfällen: der Zeitpunkt der Fertigstellung.

Bereits aktivierte Teilbeträge können – soweit sie in das jeweilige Wirtschaftsjahr fallen – für den IFB berücksichtigt werden.

Der Initiativantrag wurde am 15.10.2025 im Nationalrat mit einem Abänderungsantrag des EStG beschlossen.

2.2 Änderungen in Grunderwerbsteuer

Ab 01.07.2025 sind folgende wesentliche Änderungen zu beachten: Neue 75 % Grenze für Gesellschafterwechsel & Anteilsvereinigung (vormals 95 %)

Die für die Tatbestandserfüllung eines GrESt-pflichtigen Anteilserwerbs bzw einer Anteilsvereinigung relevante Anteilsgrenze wurde von 95 % auf 75 % herabgesenkt.

Die Kriterien zur Erfüllung der GrESt-pflichtigen Tatbestände ist nun für Personen- und Kapitalgesellschaften einheitlich in einem Absatz (§ 1 Abs 3 GrEStG) geregelt. Neu hinzugekommen ist zudem der Vermerk, dass die Regelungen auch für Genossenschaften gelten.

Werden Anteile an einer grundstückbesitzenden Personen- oder Kapitalgesellschaft (oder Genossenschaft) übertragen, fällt GrESt an, wenn:

Aufgrund eines Rechtsgeschäftes innerhalb von sieben Jahren (zuvor 5 Jahre) mindestens 75 % der Anteile unmittelbar auf neue Gesellschafter übergehen

durch Übertragung unmittelbar oder mittelbar gehaltener Anteile mindestens 75 % aller Anteile in der Hand eines Erwerbers oder einer Erwerbergruppe vereinigt werden

ein neuer Gesellschafter als Erwerber unmittelbar oder mittelbar mindestens 75 % aller Anteile erwirbt oder durch den Erwerb eine neue Erwerbergruppe begründet wird

Ob durch eine Anteilsübertragung ein GrESt-pflichtiger Tatbestand erfüllt wird, ist für jedes Grundstück gesondert zu prüfen.

Ausnahmen bestehen für an der Börse gehandelte Unternehmen (nur betreffend Gesellschafterwechsel) sowie für bestimmte Vorgänge in Verbindung mit Umgründungen (nur betreffend Anteilsvereinigungen).

2.3 Immobilienertragsteuer/Umwidmungszuschlag

Bei Grundstücksveräußerungen ab dem 01.07.2025 ist ein neu eingeführter „Umwidmungszuschlag“ zu berücksichtigen.

Der Zuschlag ist sowohl bei privaten als auch betrieblichen Grundstücksveräußerungen anzuwenden und unabhängig davon, ob Neu- oder Altvermögen vorliegt. Weiters umfasst die neue Regelung sämtliche Rechtsformen inkl GmbHs.

Vom Zuschlag betroffen sind Veräußerungen von Grundstücken, die nach dem 31.12.2024 umgewidmet werden. Relevant sind jedoch nur jene Umwidmungen, die erstmalig eine Bebauung ermöglichen (in der Regel Umwidmungen von Grünland in Bauland).

Trifft dies zu, sind die Einkünfte aus der Veräußerung des Grund & Bodens um einen Zuschlag von 30% zu erhöhen (Umwidmungszuschlag).

Obergrenze für den Zuschlag ist der Veräußerungserlös. Die Summe aus positivem Veräußerungsgewinn und Zuschlag darf den Veräußerungserlös nicht überschreiten.

2.4 Erhöhung Basispauschalierung

Bei Einkünften aus einer selbständigen Tätigkeit oder aus einem Gewerbebetrieb kann im Zuge der Einnahmen-Ausgaben-Rechnung statt der tatsächlichen Ausgaben ein Pauschale angesetzt werden.

Dieser pauschale Durchschnittssatz wird ab dem Jahr 2025 schrittweise wie folgt erhöht:

Auch der für bestimmte Tätigkeiten (zB Geschäftsführer, selbständige Einkünfte als Vortragender, Schriftsteller, Unterrichtender etc) geringere Pauschalbetrag wird wie folgt erhöht:

Details zur Basispauschalierung unter: www.usp.gv.at

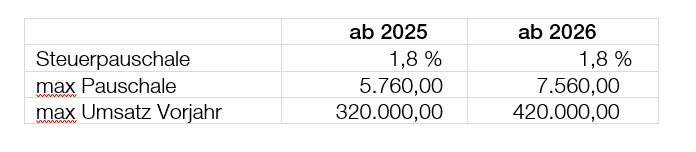

2.5 Erhöhung Vorsteuerpauschalierung

Für Veranlagungszeiträume ab 2025 erhöht sich das max Vorsteuerpauschale in folgenden Schritten:

2.6 Photovoltaik-Anlagen

Mit 01.04.2025 endet die bisherige Umsatzsteuerbefreiung für die Lieferung, den innergemeinschaftlichen Erwerb, die Einfuhr sowie die Installation von Photovoltaikmodulen. Für Verträge, die vor dem 07.03.2025 geschlossen wurden, bleibt der Steuersatz bis zum 31.12.2025 weiterhin bei 0 %. Danach unterliegen auch diese Vorgänge wieder dem regulären Umsatzsteuersatz.

2.7 Leistungsort von Streamingdienstleistungen

Seit dem 01.01.2025 wird der Leistungsort für Streamingleistungen, die nicht unter § 3a Abs 11 lit a UStG fallen, explizit gesetzlich festgelegt. Dieser orientiert sich am Wohnsitz oder gewöhnlichen Aufenthaltsort der Empfänger, ähnlich den Regelungen für elektronisch erbrachte Dienstleistungen.

2.8 Ende des Klimabonus

Der Klimabonus wird letztmalig für das Jahr 2024 ausbezahlt. Ansprüche auf noch nicht ausbezahlte Klimaboni der Jahre 2022 bis 2024 können noch bis Dezember 2027 geltend gemacht werden. Weitere Informationen dazu finden Sie unter: https://www.klimabonus.gv.at/

NEUERUNGEN PERSONALVERRECHNUNG 2026 - TEIL 2

Das Jahr 2026 bringt eine Vielzahl an Änderungen im Arbeitsrecht und für die Personalverrechnung mit sich. Nachstehend geben wir einen Überblick über die wichtigsten Neuerungen.

Hitzeschutzverordnung

Mit 01.01.2026 ist die neue Hitzeschutzverordnung in Kraft getreten, die den Schutz von Arbeitnehmer/innen vor den Gefahren durch Hitze und natürliche UV-Strahlung bei Tätigkeiten im Freien regelt.

Die wichtigsten Eckpunkte der Hitzeschutzverordnung:

Die Verordnung gilt für Arbeiten im Freien in Arbeitsstätten, auf Baustellen und auswärtigen Arbeitsstellen, ausge-nommen Arbeiten von kurzer Dauer.

Arbeitgeber müssen die Gefahren durch Hitze und UV-Strahlung evaluieren und darauf basierend geeignete Maßnahmen zum Schutz festlegen (Verlagerung der Arbeitszeit, Beschattung, Tätigkeitswechsel, kühlende, Kopfschutz, etc). Dabei gilt für persönliche Schutzausrüstung der Vorrang von Kopfschutz mit UV-Schutzfunktion und UV-Schutzkleidung vor Hautschutz (Sonnenschutzcreme).

Die Pflicht zur konkreten Umsetzung der Maßnahmen gegen Hitze und UV-Strahlung wird jeweils dann ausge-löst, wenn die GeoSphere Austria eine Hitzewarnung mindestens der Stufe 2 (Vorsicht, gelb) ausweist.

Die vorgesehene Pflicht der Arbeitgeber/innen, für eine ausreichende Kühlung von Krankabinen zu sorgen (Kühlgerät), ist erst ab 01.06.2027 anwendbar.

Die Verordnung regelt Informations- und Unterweisungspflichten über Risiken, Schutzmaßnahmen und Hitzewarnungen und sieht Strafbestimmungen für Verstöße vor.

Höchstbeitragsgrundlage

Höchstbeitragsgrundlage im Jahr 2026:

Kilometergeld

Die folgende Auflistung zeigt die abgabenfreien Maximalbeträge per 01.01.2026:

Konkurrenzklausel Engteltgrenze

Für die Anwendbarkeit einer Konkurrenzklausel bei Beendigung des Dienstverhältnisses gelten im Jahr 2026 folgende Monatsentgeltgrenzen:

Konkurrenzklausel-Vereinbarung abgeschlossen

Korridorpension

Das Mindestalter für eine Korridorpension wird ab 01.01.2026 schrittweise von 62 auf 63 Jahre angehoben. Außer-dem erfolgt eine stufenweise Erhöhung der für die Korridorpension erforderlichen Anzahl an Pensionsversicherungsmonaten von 480 (entspricht 40 Jahren) auf 504 (entspricht 42 Jahren), jeweils abhängig vom Geburtsdatum.

Kündigungsfristen für Arbeiter/innen

Die gesetzlichen Kündigungsfristen und -termine bei Arbeiter/innen werden laut einer ABGB-Novelle rückwirkend ab 01.07.2025 wie folgt abgeändert:

Zwar gilt unverändert wie bisher eine Frist von sechs Wochen und deren dienstjahresabhängige Erhöhung auf bis zu fünf Monate (Kündigungstermin ist ebenfalls unverändert das Quartalsende, wobei auch der 15. und/oder Letzte des Kalendermonats vereinbart werden kann).

Neu ist hingegen, dass die gesetzliche Ermächtigung der Kollektivvertragspartner, für überwiegende Saisonbranchen die Kündigungsfristen abweichend zu regeln, rückwirkend per 01.07.2025 aus dem Gesetz gestrichen wird.

Durch eine Ausnahmebestimmung wird aber sichergestellt, dass jene kollektivvertraglichen Sonderregelungen, die bisher explizit auf das „Saisonprivileg“ gestützt waren, aufrecht bleiben: Abweichende kollektivvertragliche Kündigungsregelungen behalten ihre Gültigkeit, wenn sie im Zeitraum zwischen dem 01.01.2018 und dem 30.06.2025 kundgemacht wurden.

Es gilt jedoch jedenfalls eine Mindestkündigungsfrist von einer Woche, also auch dann, wenn ein „versteinerter“ KV eine kürzere Frist enthält.

Aufzählung der „versteinerten“ Kollektivverträge

In den Erläuterungen zur Gesetzesnovelle sind 29 Kollektivverträge aufgezählt, die die Voraussetzung für die Weitergeltung von abweichenden Kündigungsregelungen erfüllen.

Lohnsteuertabelle für 2026

Mit Wirkung ab 01.01.2026 gibt es wieder neue Lohnsteuertabellen, da die Grenzbeträge für die Tarifstufen sowie einige Steuerabsetzbeträge valorisiert werden.

Lohnzettel L 16

Die L16-Version für das Kalenderjahr 2026 wird gegenüber jener für 2025 um zahlreiche neue Felder erweitert:

Folgende in den Bruttobezügen (KZ 210) enthaltene Positionen sind betraglich einzeln aufzugliedern: Sachbezüge Kfz, Sachbezüge Wohnraum, sonstige Sachbezüge.

In den steuerfreien Bezügen (KZ 215) enthaltene Bezüge gemäß § 68 Abs 1 EStG und gemäß § 68 Abs 2 EStG sind betraglich jeweils gesondert anzuführen.

In der Kolonne „Übrige Abzüge“ sind jeweils gesondert die Betragswerte der folgenden steuerfreien Leistungen anzugeben: Beiträge zur Zukunftssicherung, Mitarbeiterkapitalbeteiligung, Mitarbeiterbeteiligungsstiftung, Zuschüsse zu Carsharing Essensgutscheine, Mitarbeiterrabatte.

Bezüglich Sachbezug Kfz sind folgende für die Sachbezugsberechnung angewendete Parameter anzugeben: Ankreuzen des Prozentsatzes 0 %, 1,5 %, 2 % oder bei Poolfahrzeugen der Durchschnittsprozentsatz; Anschaffungskosten Kfz zum 31.12.

Eine separate Angabe von „Kostenersatz Aufladen E-Kfz“ und „Anschaffung einer Ladeeinrichtung“ (hierfür gab es bisher ein gemeinsames Feld).

Mitarbeiterprämien

Ob es im Jahr 2026 wieder die Möglichkeit einer steuerfreien Mitarbeiterprämie geben wird, bleibt abzuwarten.

Mitarbeiterrabatte

Der Verwaltungsgerichtshof hat entschieden, dass die abgabenrechtlichen Begünstigungen der Mitarbeiterrabatte nicht auf „aktive“ Arbeitnehmer/innen beschränkt sind, sondern auch für ehemalige Arbeitnehmer/innen (zB Firmenpensionist/innen) angewendet werden dürfen.

Pendlereuro

Der zusätzlich zu einem Pendlerpauschale zustehende Pendlereuro wird für Zeiträume ab 01.01.2026 von EUR 2,00 auf EUR 6,00 jährlich (pro Kilometer der einfachen Fahrtstrecke Wohnung – Arbeitsstätte) erhöht.

Pensionsabfindung

Der Grenzbetrag für die begünstigte Besteuerung von Pensionsabfindungen (Hälftesteuersatz) erhöht sich ab 01.01.2026 von EUR 15.900,00 auf EUR 16.500,00.

Pflegeberufe

Ab 01.01.2026 werden Pflegeberufe (Pflegeassistenz, Pflegefachassistenz, gehobener Dienst für Gesundheits- und Krankenpflege) unabhängig von einem besonderen Behandlungs- oder Pflegebedarf als Schwerarbeit. Bei Pflegetätigkeit im Schichtdienst zählt als Schwerarbeitsmonat jeder Kalendermonat, in dem zumindest 12 Arbeitstage liegen (abweichend vom allgemeinen Grundsatz, dass 15 Arbeitstage erforderlich sind).

Sportlerentschädigung

Mit Wirkung ab 01.01.2026 wird es möglich sein, innerhalb desselben Kalenderjahres (nicht aber im selben Kalendermonat) sowohl die Freiwilligenpauschale für ehrenamtliche Tätigkeiten als auch eine pauschale Sportleraufwandsentschädigung abgabenfrei in Ansatz zu bringen. Eine Freiwilligenpauschale (unabhängig davon, ob es sich um eine kleine oder große Freiwilligenpauschale handelt) wird daher ab 01.01.2026 nur für jene Kalendermonate ausgeschlossen, in denen eine Sportleraufwandsentschädigung bezogen wird. Dementsprechend ist der Jahresbetrag der Freiwilligenpauschale für Monate mit Sportleraufwandsentschädigung aliquot zu kürzen.

Teilpension

Ab 01.01.2026 können Versicherte, die die Voraussetzungen für eine reguläre Alterspension, eine Langzeitversichertenpension, eine Korridorpension oder eine Schwerarbeitspension erfüllen, neben einer (weiterlaufenden) Teilzeitbeschäftigung die jeweilige Pension als „Teilpension“ beziehen. Es handelt sich somit um eine Kombination aus einer (arbeitszeitreduzierten) unselbständigen Erwerbstätigkeit und dem Bezug eines Teils der Pension beim Pensionsversicherungsträger.

Das Pensionskonto wird dabei im prozentuellen Ausmaß der Inanspruchnahme der Teilpension geschlossen. Der restliche Teil des Pensionskontos wächst hingegen durch die im Teilzeitdienstverhältnis einbezahlten Pensionsversicherungsbeiträge weiter und bewirkt eine entsprechende Erhöhung der späteren „Vollpension“.

Voraussetzung für die Beantragung einer Teilpension ist, dass zwischen Arbeitnehmer/in und Arbeitgeber/in eine Vereinbarung abgeschlossen wird (es besteht kein Rechtsanspruch), die eine Reduktion der vorherigen Normalarbeitszeit um mindestens 25 % und höchstens um 75 % vorsieht. Als Ausgangsbasis für die Reduktion gilt die in den letzten 12 Monaten vor dem Stichtag überwiegend ausgeübte Normalarbeitszeit. Aus dem jeweils vereinbarten Ausmaß der Arbeitszeitreduktion ergibt sich das Ausmaß der Teilpension:

Eine Teilpensionsteilzeit ist daher über weite Strecken wie eine „normale“ Teilzeit zu behandeln (daher gebührt zB eine Urlaubsersatzleistung nur auf Basis des Teilzeitentgelts). Besondere Schutzbestimmungen gibt es jedoch für die Abfertigung Alt, diese ist auf Basis der früheren Normalarbeitszeit zu berechnen.

Trinkgeldpauschalierung - beitragspflichtig

Die gesetzlichen Rahmenbedingungen für Trinkgelder werden mit Wirkung ab 01.01.2026 in mehrfacher Hinsicht angepasst:

Keine SV-Pflicht für Trinkgelder, die über den festgelegten Pauschalbeträgen liegen: Es wird gesetzlich klargestellt, dass für Zeiträume ab 01.01.2026 die festgelegten Pauschalbeträge für die SV-Pflicht als Maximalbeträge gelten. Somit können die tatsächlich vereinnahmten Trinkgelder nur herangezogen werden können, wenn sie geringer ausfallen als der festgesetzte Pauschalbetrag.

„Amnestie für die Vergangenheit“: Für Zeiträume vor dem 01.01.2026 verjährt das Recht des Sozialversicherungsträgers, Beiträge für „pauschalübersteigende“ Trinkgelder festzulegen, mit 01.01.2026. Voraussetzung dafür ist allerdings, dass der Versicherungsträger bis 30.09.2026 neue Trinkgeldpauschalen (auf Basis der neuen Rechtslage) verlautbart.

Informations- und Auskunftspflichten des Betriebes: Eine in derselben Gesetzesnovelle enthaltene Änderung im AVRAG sieht neue Informationspflichten des Betriebes ab 01.01.2026 vor: Alle Arbeitnehmer/innen, die an einem Trinkgeld-Verteilsystem beteiligt sind, müssen am Beginn des Dienstverhältnisses über den Aufteilungsschlüssel informiert werden (bei bereits bestehenden Dienstverhältnissen muss die Information bis spätestens 28.02.2026 erfolgen).

Trinkgeldpauschalen im Hotel- und Gastgewerbe

Im Hotel- und Gastgewerbe werden von der Österreichischen Gesundheitskasse auf Basis einer Sozialpartnereinigung ab 01.01.2026 bundesweit einheitliche SV-pflichtige Trinkgeldpauschalsätze festgelegt. Die Trinkgeldpauschalen gelten für Arbeitnehmer/innen (einschließlich Lehrlinge und Pflichtpraktikannt/innen), die in Mitgliedsbetrieben der Wirtschaftskammer-Fachverbände Hotellerie oder Gastronomie beschäftigt sind. Bei Mischbetrieben kommt es darauf an, ob das jeweilige Dienstverhältnis dem Hotel- und Gastgewerbe-Kollektivvertrag unterliegt.

Neben freiwilligen Trinkgeldern von dritter Seite sind auch Trinkgelder umfasst, die über ein Verteilsystem („Tronc-System“) im Betrieb aufgeteilt werden.

Von der Trinkgeldpauschalregelung sind ausgenommen:

Arbeitnehmer/innen in der Systemgastronomie,

Arbeitnehmer/innen in Schüler-, Lehrlings-, Studenten- und Seniorenwohnheimen,

Backoffice-Mitarbeiter/innen (zB Buchhalter/innen, Personalverrechner/innen) und Haustechniker/innen, sofern sie nachweislich kein Trinkgeld erhalten (zB dienstvertragliches Trinkgeldannahmeverbot, Erklärung über den Nichterhalt von Trinkgeldern oä).

Arbeitnehmer/innen, bei denen die tatsächlich erhaltenen Trinkgelder im Beitragszeitraum nachweislich unter 50 % des jeweiligen Trinkgeldpauschalbetrages liegen (diesfalls sind anstelle der Trinkgeldpauschale die tatsächlichen Trinkgelder maßgeblich).

Für Teilzeitbeschäftigte und für fallweise Beschäftigte ist der aliquote Teilbetrag der Trinkgeldpauschale anzusetzen.

Trinkgeldpauschalen sind auch für Abwesenheitszeiten (zB Krankenstand, Urlaub, Berufsschule) anzusetzen, die am Stück einen Monat nicht übersteigen; die Trinkgeldpauschale entfällt daher erst bei durchgehender Abwesenheit von mehr als einem Monat (also ab dem zweiten Monat).

Überstundenzuschläge gemäß § 68 EStG

Gesetzliche Regelung für 2026

Die für 2024 und 2025 geltende Sonderregelung im Bereich des § 68 Abs 2 EStG (Steuerfreiheit für bis zu 18 Überstundenzuschläge und maximal bis zu EUR 200,00 monatlich) läuft mit Jahresende aus. Ein im Nationalrat eingebrachter Initiativantrag der Regierungsparteien sieht für das Kalenderjahr 2026 wieder eine Sonderregelung vor (befristet bis 31.12.2026): Steuerfreie Überstundenzuschläge sollen monatlich für bis zu 15 Überstunden und bis maximal EUR 170,00 möglich sein.

Überblick über die steuerfreien Höchstgrenzen in Vergangenheit, Gegenwart und Zukunft:

Verschärfungen der behördlichen Vollzugspraxis zu § 68 EStG

Durch geänderte Rechtsauslegungen seitens der Abgabenbehörden kommt es aktuell vermehrt zu Diskussionen bei Lohnabgabenprüfungen in Bezug auf die nachfolgenden Aspekte.

Arbeitszeitdurchrechnung oder Gleitzeit mit mehrmonatiger Periode Am Zeitkonto bestehende Plusstunden sind während der laufenden Periode noch keine Überstunden. Die Steuerbegünstigung kann daher nur für jene Kalendermonate angewendet werden, in denen die Durchrechnungs- bzw Gleitzeitperiode. Auch im Falle einer Überstundenpauschale ist es nicht zulässig, die erst am Periodenende entstehenden Überstunden schon vorab Monat für Monat steuerbegünstigt abzurechnen.

All-in ohne Arbeitszeitdurchrechnung bzw. Gleitzeit Das „Herausschälen“ von steuerfreien Überstundenzuschlägen aus einem All-in-Bezug wird laut neuer Ansicht des BMF nur mehr dann anerkannt, wenn im Jahresschnitt entweder die monatliche Höchstanzahl der für § 68 Abs 2 EStG relevanten Überstunden (2025: 18, 2026: 15) oder der monatliche Höchstbetrag (2025: EUR 200,00, 2026: EUR 170,00) erreicht wird.

All-in kombiniert mit mehrmonatiger Arbeitszeitdurchrechnung oder Gleitzeit Diese Kombination führt nach neuer Ansicht des BMF dazu, dass das „Herausschälen“ von steuerfreien Überstundenzuschlägen überhaupt komplett unzulässig ist. Begründet wird dies ua damit, dass während der laufenden Durchrechnungs- bzw Gleitzeitperiode überhaupt keine (durchschnittlichen) Überstunden anfallen.

Verschärfte Anforderungen an die Arbeitszeitaufzeichnungen Bezugnehmend auf die Entscheidung VwGH 29.07.2025, Ra 2024/15/0050) verlangen GPLB-Prüfer/innen für die Steuerfreiheit von Überstundenzuschlägen immer häufiger perfekt aufbereitete Arbeitszeitaufzeichnungen, in denen die konkrete tages- und uhrzeitmäßige Lage der begünstigten Überstunden sowie deren ausdrückliche Kennzeichnung einwandfrei ersichtlich sind (und damit kein „Nachrechenaufwand“ für den/die Prüfer/in verbunden ist).

Beachte: Zwar gibt es zu den angeführten Problemfeldern (bisher) noch keine offiziellen amtlichen Stellungnahmen oder Richtlinien, die massiv verschärfte Vollzugspraxis macht die genannten Bereiche für die Unternehmen und deren Arbeitnehmer/innen allerdings zunehmend zu einer „steuerlichen Hochrisikozone“. Letztlich muss daher jedes Unternehmen die Entscheidung treffen, ob es in den vorstehend genannten Konstellationen das Risiko künftiger Steuernachzahlungen in Kauf nehmen oder lieber „im vorauseilenden Gehorsam“ auf steuerpflichtige Abrechnung umstellen möchte.

Verzugszinsen in der SV

Ab 01.0.2026 sinkt der Zinssatz für Verzugszinsen bei rückständigen SV-Beiträgen von bisher 7,03 % auf 5,53 %.

Wohnbauförderungsbeitrag für Wien – Erhöhung ab 2026

Seit dem Jahr 2018 ist im Wohnbauförderungsbeitragsgesetz die Möglichkeit vorgesehen, dass jedes Bundesland die Höhe des Wohnbauförderungsbeitrages eigenständig festlegen kann. Bisher haben die Bundesländer davon keinen Gebrauch gemacht.

Der Wohnbauförderungsbeitrag wird in Wien für die Betriebe und die Beschäftigten jeweils von 0,5 % auf 0,75 % erhöht (gesamt also von 1 % auf 1,5 %). Die Regelung gilt für vollversicherte Angestellte und Arbeiter/innen, die bei der Landesstelle Wien der ÖGK versichert sind bzw deren SV-rechtlicher Beschäftigungsort in Wien liegt.

Zinsersparnis (Vorschuss bzw Arbeitgeberdarlehen)

Für Darlehen bzw Vorschüsse, bei denen ein variabler Zinssatz vereinbart ist, gilt laut Festlegung des BMF im Jahr 2026 ein Prozentsatz von 3,0 % (in den Jahren 2024 und 2025 betrug der Zinssatz jeweils 4,5 %).

Ergänzender Hinweis: Für zinsfreie oder fixverzinste Darlehen bzw Vorschüsse gilt hingegen seit 01.01.2024 der von der Österreichischen Nationalbank für den Monat der Darlehens- bzw Vorschussvereinbarung erstmalig veröffentlichte Privatwohnbau-Zinssatz (bei über zehnjähriger Zinsbindung) minus 1/10-Abschlag.

Zuverdienst bei Pensionsbezieher/innen

Die gesetzlich für die Jahre 2024 und 2025 befristete Begünstigung für Regelpensionsbezieher/innen, die neben der Pension vollversichert arbeiten (Entfall der DN-Pensionsversicherungsbeiträge bis zur doppelten Geringfügigkeitsgrenze), wurde nicht verlängert und ist daher mit 31.12.2025 ausgelaufen.

NEUERUNGEN PERSONALVERRECHNUNG 2026 – TEIL 1

Das Jahr 2026 bringt eine Vielzahl an Änderungen im Arbeitsrecht und für die Personalverrechnung mit sich. Nachstehend geben wir einen Überblick über die wichtigsten Neuerungen.

Anmeldung zur Sozialversicherung

Ab 01.01.2026 muss in der Anmeldung zur Sozialversicherung als zusätzliche Information auch das „Ausmaß der vereinbarten Arbeitszeit“ angegeben werden. Bei fallweisen Beschäftigten ist anstelle einer Wochenarbeitszeit die geplante Tagesarbeitszeit anzugeben.

Anmerkung: Die Bekanntgabe von Arbeitszeitänderungen während eines laufenden Dienstverhältnisses ist hingegen nicht erforderlich.

Ein Pflichtfeld ist die Angabe des vereinbarten Arbeitszeitausmaßes für die Anmeldung von Angestellten, Arbeiter/innen und Lehrlingen. Bei freien Dienstverhältnissen besteht hingegen keine Pflicht zur Angabe einer Arbeitszeit (dh bei diesen handelt es sich um ein bloß optionales Feld).

Arbeitslosenversicherungspflicht und geringfügige Mehrfachbeschäftigung

Ab 01.01.2026 unterliegt eine geringfügige Beschäftigung nur noch dann der Arbeitslosenversicherung, wenn sie gemeinsam mit einer anderen geringfügigen Beschäftigung zur Überschreitung der Geringfügigkeitsgrenze führt. Wird eine geringfügige Beschäftigung hingegen neben einer vollversicherten Beschäftigung ausgeübt (welche ohne-hin der Arbeitslosenversicherung unterliegt), ist die geringfügige Beschäftigung ab 01.01.2026 nicht mehr arbeitslosenversicherungspflichtig, und sie erhöht dementsprechend auch nicht mehr die Bemessungsgrundlage für die Arbeitslosenversicherung.

Anmerkung: Die Berücksichtigung von mehrfachen (in Summe die Geringfügigkeitsgrenze überschreitenden) gering-fügigen Beschäftigungen im Bereich Kranken- und Pensionsversicherung ist davon völlig unabhängig und bleibt da-her unverändert aufrecht.

Altersteilzeit-Reform

A. Neuerungen für kontinuierliche Altersteilzeiten mit Laufzeitbeginn ab 01.01.2026

1. Verkürzung der maximalen Laufzeit

Die „förderfähige“ Dauer kontinuierlicher Altersteilzeiten wird zwischen 2026 und 2028 schrittweise von bisher fünf auf drei Jahre reduziert.

Übergangsphase

Altersteilzeit-Beginn 2026: Die maximale Dauer der „förderbaren“ Altersteilzeit beträgt 4,5 Jahre;

Altersteilzeit-Beginn 2027: Die maximale Dauer der „förderbaren“ Altersteilzeit beträgt 4 Jahre;

Altersteilzeit-Beginn 2028: Die maximale Dauer der „förderbaren“ Altersteilzeit beträgt 3,5 Jahre.

Dauerrecht

Bei Altersteilzeit-Beginn ab 2029:

Die maximale Dauer der „förderbaren“ Altersteilzeit beträgt drei Jahre, und zwar konkret in den letzten drei Jahren vor dem Korridorpensionsstichtag oder dem Erreichen des Regelpensionsalters. Ab dem Erreichen des Korridorpensionsstichtages ist eine Altersteilzeit daher nicht mehr „förderfähig“.

Beachte: In der Übergangsphase (Altersteilzeit-Beginn 2026 bis 2028) ist der frühestmögliche Antritt der Altersteilzeit zwar weiterhin bereits fünf Jahre vor der Regelpension möglich, jedoch drohen diesfalls „Förderlücken“, wenn am Ende der Altersteilzeit noch kein vorzeitiger Pensionsanspruch besteht. In der Übergangsphase ist die Erfüllung der Voraussetzungen für eine Korridorpension (ohne diese tatsächlich zu beziehen) kein Hindernis für die „geförderte“ Altersteilzeit.

2. Erhöhte Anzahl der erforderlichen Arbeitslosenversicherungsjahre

Die für das Altersteilzeitgeld erforderlichen arbeitslosenversicherungspflichtigen Beschäftigungszeiten werden bei kontinuierlichen Altersteilzeiten, die ab 2026 beginnen, von derzeit 780 Wochen (= 15 Jahre) stufenweise auf 884 Wochen (= 17 Jahre) erhöht. 884 Wochen sind bei Altersteilzeiten erforderlich, die ab 01.01.2029 beginnen.

3. Neuer Berechnungsmodus für den „Oberwert“

Für kontinuierliche Altersteilzeiten mit Laufzeitbeginn ab 2026 wird der Oberwert (für die Lohnausgleich-Ermittlung) ausschließlich auf Basis des Entgelts für die Normalarbeitszeit berechnet. Das bedeutet: Überstunden, Überstundenpauschalen und kollektivvertragliche Mehrarbeit bleiben unberücksichtigt und müssen auch aus einem All-in-Bezug „herausgeschält“ werden.

4. Anpassung der AMS-Ersatzquote

Die bisherige Ersatzquote von 100 % (ab Erreichen der Korridorpensionsvoraussetzungen) fällt weg. Für kontinuierliche Altersteilzeiten mit Laufzeitbeginn von 2026 bis 2028 beträgt die Ersatzquote in den genannten Jahren 80 %. Ab dem Jahr 2029 erhöht sie sich automatisch wieder auf 90 %.

B. Nebenbeschäftigungsverbot – gilt für alle Altersteilzeiten

Ab 01.01.2026 sind zusätzliche Beschäftigungen während der Altersteilzeit bei anderen Arbeitgeber/innen (echte oder freie Dienstverhältnisse, egal ob geringfügig oder vollversichert), nur mehr dann zulässig, wenn sie bereits regelmäßig im Jahr vor Beginn der Altersteilzeit bestanden haben. Liegt diese Voraussetzung nicht vor, verliert der/die Arbeitgeber/in den Anspruch auf Altersteilzeitgeld – gleichzeitig entfällt der Lohnausgleich sowie die erhöhte SV-Beitragsgrundlage. Arbeitnehmer/innen müssen jede zusätzliche Tätigkeit unverzüglich dem AMS melden. Selbständige Erwerbstätigkeiten fallen hingegen nicht unter das altersteilzeitbezogene Nebenbeschäftigungsverbot. Arbeitsrechtliche Vorgaben (zB Konkurrenzverbot) bleiben davon unberührt.

Eine Übergangsregel für laufende Altersteilzeiten sieht vor, dass bestehende unzulässige Nebenbeschäftigungen (also jene, die nicht bereits regelmäßig im Jahr vor ATZ-Beginn ausgeübt wurden) bis 30.06.2026 beendet werden müssen, um den Verlust der Förderung zu vermeiden.

Behindertenausgleichstaxe

Die monatliche Ausgleichstaxe pro offene „Pflichtstelle beträgt für das Jahr 2026:

für Arbeitgeber mit 25 bis 99 Arbeitnehmer EUR 344,00

für Arbeitgeber mit 100 bis 399 Arbeitnehmer EUR 485,00

für Arbeitgeber ab 400 Arbeitnehmer EUR 512,00

Beachte: Die Vorschreibung der Ausgleichstaxe für 2026 (auf Basis der vorstehend angeführten Beträge) erfolgt mit Bescheid des Sozialministeriumservice im Jahr 2027.

Bildungskarenz und Bildungsteilzeit NEU

Eine Gesetzesnovelle zum AMSG und AVRAG sieht neue Rahmenbedingungen für Bildungskarenzen und Bildungsteilzeiten vor. Die Weiterbildungsbeihilfe bzw Weiterbildungsteilzeitbeihilfe ist als Nachfolgemodell des früheren Weiterbildungsgeldes bzw Bildungsteilzeitgeldes vorgesehen. Auf die Beihilfe besteht kein Rechtsanspruch.

Wichtiger Praxishinweis

Auch wenn die Gesetzesnovelle mit 01.01.2026 in Kraft tritt, wird die für die Förderung von Bildungskarenzen und Bildungsteilzeiten maßgebliche AMS-Bundesrichtlinie frühestens mit 01.05.2026 Rechtswirksamkeit erlangen. Die Beantragung der Beihilfe/n wird laut AMS-Information aller Voraussicht nach gar erst ab 08.06.2026 möglich sein. Als voraussichtlich frühestmöglicher Beginn der Aus- und Weiterbildung wird vom AMS ebenfalls der 08.06.2026 angegeben.

Gesetzliche Rahmenbedingungen

Voraussetzung ist künftig eine ununterbrochene Beschäftigung von mindestens 12 Monaten im aktuellen Dienstverhältnis (statt früher sechs Monate).

Arbeitgeber/innen müssen künftig bei einer Bildungskarenz von Besserverdienenden (ab der halben ASVG-Höchstbeitragsgrundlage) 15 % der Gesamtbeihilfe mitfinanzieren, und zwar in Form eines Direktzuschusses an den/die Arbeitnehmer/in (Weiterbildungszuschuss), wodurch sich die AMS-Beihilfe entsprechend verringert.

Die arbeitsrechtliche Vereinbarung über die Bildungskarenz oder Bildungsteilzeit muss Bildungsstand des Arbeitnehmers bzw der Arbeitnehmerin, Art und Dauer der Bildungsmaßnahme und Bildungsziel sowie bei Bildungsteilzeiten zusätzlich das Ausmaß und die Lage der reduzierten Arbeitszeit enthalten.

Ein direktes Anschließen der Weiterbildungszeit an den Bezug von Wochengeld oder Kinderbetreuungsgeld ist nicht mehr möglich.

Gesetzlich ist nur die Mindest- und Maximalhöhe der Beihilfe vorgegeben (2026: täglich EUR 41,49 bis EUR 69,77). Die näheren Kriterien werden durch eine AMS-Richtlinie festgelegt.

Eine geringfügige Beschäftigung während der Weiterbildungs(teil)zeit ist nur dann möglich, wenn sie bei einem anderen als dem/der karenzierenden Arbeitgeber/in erfolgt und bereits mindestens 26 Wochen vor Beginn der Bildungsmaßnahme bestanden hat.

Dienstgeber-Dashboard

Am 01.10.2025 startete das neue Dienstgeber-Dashboard (DG-Dashboard) der Österreichischen Gesundheitskasse. Unter dem Motto „Ein Ort. Alle Infos. Alle Dienste“ verspricht die Online-Plattform ein modernes Nutzererlebnis, indem sie alle Informationen und Dienste auf einer Plattform bündelt.

Dienstgeberzuschlag (DZ)

Der Dienstgeberzuschlag (DZ), auch als „Kammerumlage 2“ bezeichnet, sinkt 2026 in Niederösterreich und in Salz-burg jeweils um 0,01 Prozentpunkte. In allen anderen Bundesländern bleibt der DZ gegenüber 2025 gleich.

Es gelten für 2026 folgende Prozentsätze:

Dienstwohnung m² – Richtwerte

Die m2-Richtwerte für die Wohnraumbewertung bleiben 2026 gegenüber den Werten im Jahr 2024 und 2025 unverändert:

E-Card-Service-Entgelt

Einhebung im November 2026 (Gebühr im Voraus für 2027): EUR 26,85 Auch Pensionist/innen müssen beginnend mit 2026 das Service-Entgelt entrichten, die Einhebung durch den Pensionsversicherungsträger erfolgt erstmals am 15.11.2026 für das Kalenderjahr 2027.

Elektrofahrzeuge („Laden daheim“)

Laut § 4c Sachbezugswerteverordnung ist der Kostenersatz oder die Kostentragung des/der Arbeitgebers/in für das Aufladen eines Firmenelektroautos mit einer Ladeeinrichtung des/der Arbeitnehmers/in bis zur Höhe des „amtlichen“ Strompreises abgabenfrei, wenn die nachweisliche Zuordnung der Lademenge zum E-KFZ sichergestellt ist. Der maßgebliche Satz beträgt für 2026 32,806 Cent/kWh (2025: 35,889 Cent/kWh).

Beachte: Die für die Kalenderjahre 2023 bis 2025 geltende Alternative eines abgabenfreien Pauschalkostenersatzes von EUR 30,00 monatlich ist mit 31.12.2025 ausgelaufen. Diese Alternativvariante war für jene Fälle gedacht, in denen die Lademenge dem arbeitgebereigenen E-KFZ technisch nicht zugeordnet werden kann. Ab 01.01.2026 ist somit für die Abgabenfreiheit nur noch die amtliche Strompreisvariante möglich.

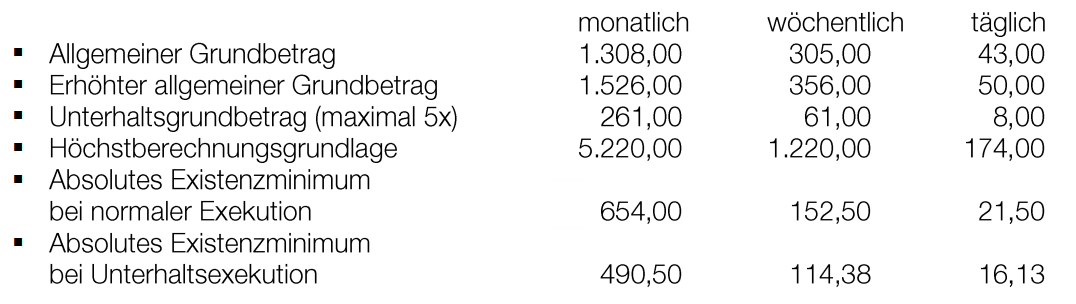

Existenzminimum

Lohnpfändungswerte im Jahr 2026 in EUR:

Fahrtkostenersatzverordnung

Ab 01.01.2026 entfällt die Möglichkeit, für dienstliche Fahrten mit öffentlichen Verkehrsmitteln einen pauschalen Beförderungszuschuss („Öffi-Kilometergeld“) abgabenfrei auszuzahlen bzw in der Arbeitnehmerveranlagung als Werbungskosten geltend zu machen. Die Fahrtkostenverordnung lässt nämlich – sofern nicht die tatsächlichen Fahrt-kosten ersetzt bzw berücksichtigt werden (zB weil der/die Arbeitnehmer/in ein privat gekauftes Klimaticket verwendet) – als Alternative künftig nur noch den Ansatz der fiktiven Fahrtkosten für das günstigste Massenbeförderungs-mittel zu. Dieser Kostenersatz ist pro Kalenderjahr mit den Kosten des Klimatickets Österreich Classic (2026: EUR 1.400,00) begrenzt.

Feiertagsarbeitsentgelt

Das Feiertagsarbeitsentgelt ist für Zeiträume ab 01.01.2026 im Rahmen des Freibetrages nach § 68 Abs 1 EStG wieder.

Flat-Tax

Die im Regierungsprogramm für 01.01.2026 vorgesehene Einführung eines attraktiven „Arbeiten im Alter“-Modells mit einer pauschalen 25 %-Steuer („Flat-Tax“) für Zuverdiensteinkommen von Pensionist/innen ist politisch gescheitert. Die Regierungsparteien haben sich stattdessen auf einen steuerfreien Freibetrag von EUR 15.000,00 jährlich – allerdings erst ab dem Jahr 2027 – geeinigt.

Freie Dienstverhältnisse

Eine Gesetzesnovelle sieht ab 01.01.2026 zwei arbeitsrechtliche Änderungen im Zusammenhang mit freien Dienstverhältnissen (§ 4 Abs 4 ASVG) vor:

Ausdrückliche gesetzliche Kündigungsregelung für freie Dienstverhältnisse

Aus Gründen der Rechtssicherheit wird gesetzlich festgelegt, dass ein freies Dienstverhältnis (im Sinne des § 4 Abs 4 ASVG) von jeder Vertragsseite unter vorheriger Einhaltung einer gesetzlichen Mindestkündigungsfrist von vier Wochen (nach zwei Dienstjahren: sechs Wochen) zum 15. und Letzten des Kalendermonats gekündigt werden kann. Diese neue Kündigungsregelung gilt ab 01.01.2026 jedenfalls für alle neuen freien Dienstverhältnisse (im Sinne des § 4 Abs 4 ASVG), für „alte“ freie Dienstverhältnisse (im Sinne des § 4 Abs 4 ASVG) ist die neue Regelung nur anwendbar, wenn der jeweilige freie Dienstvertrag keine Vereinbarung über eine Kündigungsfrist enthält.

Kollektivverträge können ab 2026 freie Dienstnehmer/innen einbeziehen

Durch eine Änderung des ArbVG wird die Möglichkeit geschaffen, freie Dienstnehmer/innen, die der Pflichtversicherung nach § 4 Abs 4 ASVG unterliegen (egal ob vollversichert oder geringfügig beschäftigt), ab 01.01.2026 in den Geltungsbereich von Kollektivverträgen einzubeziehen.

Geringfügige Beschäftigung neben Arbeitslosigkeit

Die Möglichkeit einer geringfügigen Beschäftigung neben dem Bezug von Arbeitslosengeld oder Notstandshilfe wird ab 01.01.2026 im Grundsatz abgeschafft. Es gibt gemäß § 12 Abs 2 AlVG nur noch fünf Ausnahmefälle, in denen arbeitslose Personen weiterhin geringfügig beschäftigt sein dürfen, ohne das Arbeitslosengeld bzw die Notstandshilfe zu verlieren:

Eine zeitlich unbegrenzte Ausnahme gilt für

bereits mindestens 26 Wochen ausgeübte geringfügige Beschäftigungen vor Arbeitslosigkeit sowie

Langzeitarbeitslose (Arbeitslosigkeit seit mindestens 52 Wochen, wobei Unterbrechungen bis zu 62 Tagen unbeachtlich sind), wenn sie entweder bereits das 50. Lebensjahr vollendet haben oder begünstigte Behinderte sind oder den Behindertenpass besitzen.

Eine zeitlich begrenzte Ausnahme gilt für

angzeitarbeitslose (Arbeitslosigkeit seit mindestens 52 Wochen, wobei Unterbrechungen bis zu 62 Tagen unbeachtlich sind) ohne die vorstehend angeführten Zusatzerfordernisse --> geringfügige Beschäftigung bis zu 26 Wochen zulässig;

bestimmte Langzeiterkrankte (mindestens 52 Wochen) --> geringfügige Beschäftigung bis zu 26 Wochen zulässig;

Personen, die während der Arbeitslosigkeit im Auftrag des Arbeitsmarktservices eine mindestens vier Monate dauernde Umschulung oder Weiterbildung mit mindestens 25 Wochenstunden absolvieren --> geringfügige Beschäftigung für die Dauer der Umschulungs- bzw Bildungsmaßnahme zulässig.

Wichtig: Die Beseitigung der geringfügigen Zuverdienstmöglichkeit (samt den fünf Ausnahmefällen) betrifft nicht nur die nach dem 01.01.2026 neu eintretenden geringfügig Beschäftigten, sondern erfasst auch bereits bestehende geringfügigen Beschäftigungen. Letztere sind aufgrund einer gesetzlichen Übergangsfrist (einmonatige Toleranzfrist) bis spätestens 31.01.2026 zu beenden, andernfalls die arbeitslose Person den Verlust des Arbeitslosengeldes bzw der Notstandshilfe riskiert.

Geringfügigkeitsgrenze

Die Geringfügigkeitsgrenze für 2026 bleibt auf dem Wert des Jahres 2025 „eingefroren“ (ebenso wie der davon ab-geleitete Grenzwert für die pauschale Dienstgeberabgabe).