Alle Jahre wieder empfiehlt es sich, rechtzeitig alle Möglichkeiten steuerlicher Gestaltungen vor dem Jahreswechsel zu überprüfen. Was ist vor dem 31.12. noch unbedingt zu erledigen? Mit der nachfolgenden Aufzählung möchten wir Sie, ohne Anspruch auf Vollständigkeit, auf einige Steuerthemen hinweisen.

Verschiebung von Einnahmen und Ausgaben

Unternehmer, die ihren Gewinnmittels Einnahmen-Ausgaben-Rechnung bzw Überschussrechnung ermitteln, haben ein einfaches Mittel zur Hand, ihren steuerlich relevanten Gewinn zu beeinflussen. Da es im Regelfall auf den Zu- bzw Abfluss von Zahlungen ankommt, kann durch vorgezogene Zahlungen, Vorauszahlungen oder verschobene Einnahmen das Ergebnis entsprechend gesteuert werden. Aufgrund der progressiven Ausgestaltung des Einkommensteuertarifs ist es sinnvoll, Einkommen möglichst gleichmäßig über die Kalenderjahre zu verteilen.

Zu beachten ist bei bestimmten Vorauszahlungen jedoch, dass diese nur dann im Jahr der Zahlung geltend gemacht werden können, wenn sie das laufende und das folgende Jahr betreffen, ansonsten muss der Aufwand periodengerecht verteilt werden. Weiters werden Vorauszahlungen an die SVS nur anerkannt, wenn sie auf einer möglichst genauen Schätzung der Nachzahlung für das laufende Jahr basieren – es können also keine beliebig hohen Anzahlungen als Betriebsausgabe geltend gemacht werden.

Weiters besteht eine Einschränkung für Wirtschaftsgüter, die keinem regelmäßigen Wertverzehr unterliegen (va Grundstücke und Edelmetalle). Deren Anschaffungskosten sind erst beim Ausscheiden aus dem Betriebsvermögen als Betriebsausgabe zu erfassen.

Investitionen vor dem Jahresende

Wenn Sie heuer noch Investitionen tätigen und das Wirtschaftsgut auch vor dem 31.12.2025 in Betrieb nehmen, kann noch eine Halbjahres-Abschreibung geltend gemacht werden.

Seit 2020 gibt es auch die Möglichkeit einer degressiven Abschreibung bzw vorgezogene Gebäudeabschreibung. Anschaffungen vor Jahresende können daher mehrfach Auswirkungen auf die Steuerbemessungsgrundlage haben.

Geringwertige Wirtschaftsgüter (GWG)

Damit bezeichnet man Gegenstände des Anlagevermögens, die aufgrund des Unterschreitens der Wertgrenze in Höhe von EUR 1.000,00 nicht über die Nutzungsdauer verteilt abgeschrieben werden müssen, sondern im Jahr der Anschaffung sofort als Betriebsausgabe abgesetzt werden können.

Investitionsfreibetrag seit 2023

Zur Förderung von betrieblichen Investitionen wurde mit Wirkung ab 2023 ein Investitionsfreibetrag eingeführt. Dabei handelt es sich um einen bestimmten Prozentsatz der Investition, der bei Einhaltung aller Bedingungen steuerfrei belassen werden kann. Im Gegensatz zum Gewinnfreibetrag steht der Investitionsfreibetrag allen Unternehmen unabhängig von den Rechtsformen zur Verfügung.

Das Gesetz sieht zwei verschieden Freibeträge vor: Der „normale“ Investitionsfreibetrag beträgt befristet 20 % der Anschaffungs- oder Herstellungskosten eines Wirtschaftsgutes. Für Wirtschaftsgüter, die dem Bereich der Ökologisierung zugerechnet werden können, ist ein Investitionsfreibetrag in Höhe von befristet 22 % vorgesehen. Es muss sich um Wirtschaftsgüter handeln, die eine betriebsgewöhnliche Nutzungsdauer von mindestens vier Jahren aufweisen und einer inländischen Betriebstätte zuzurechnen sind. Verbleiben die Wirtschaftsgüter, für die ein Investitionsfreibetrag in Anspruch genommen wurde, nicht mindestens vier Jahre im Betriebsvermögen oder werden sie ins Ausland verbracht, ist der Investitionsfreibetrag im Jahr des Wegfalls der Voraussetzungen nachzuversteuern.

Zur befristeten Erhöhung des Investitionsfreibetrages im Zeitraum 11/2025 bis12/2026 verweisen wir auf unser eccontis informiert 44/2025 vom 21.11.2025.

Gewinnfreibetrag, Wertpapiere

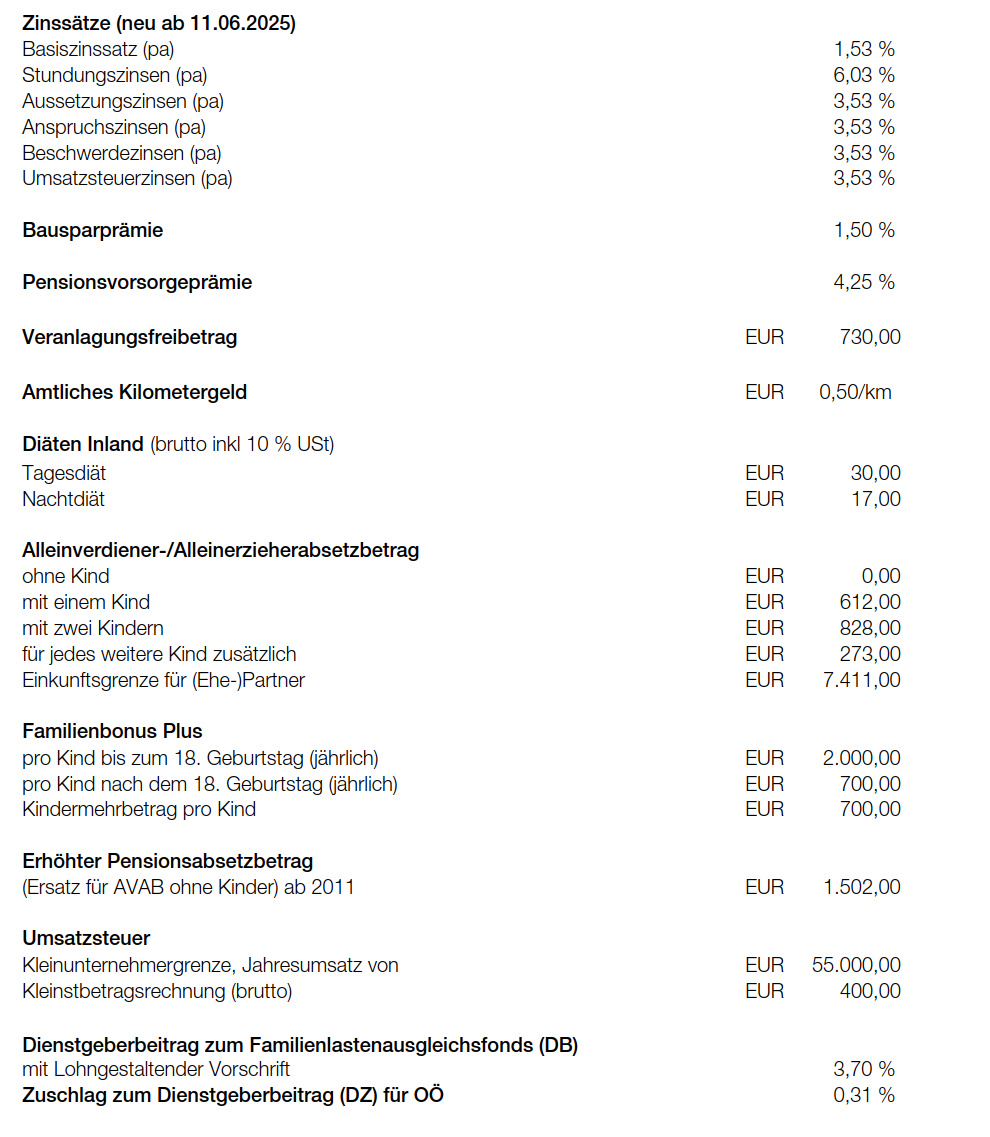

Zusätzlich zum Grundfreibetrag in Höhe von EUR 4.950,00 (seit 2023 15 % von EUR 33.000,00) können alle natürlichen Personen – sofern sie keine Pauschalierung anwenden –zusätzlich bis zu 13 % des Gewinnes durch bestimmte Investitionen als Gewinnfreibetrag geltend machen (vgl eccontis informiert 43/2025 vom 14.11.2025). Voraussetzung ist jedoch, dass die Investition noch im laufenden Jahr getätigt wird.

Kleinunternehmerpauschalierung

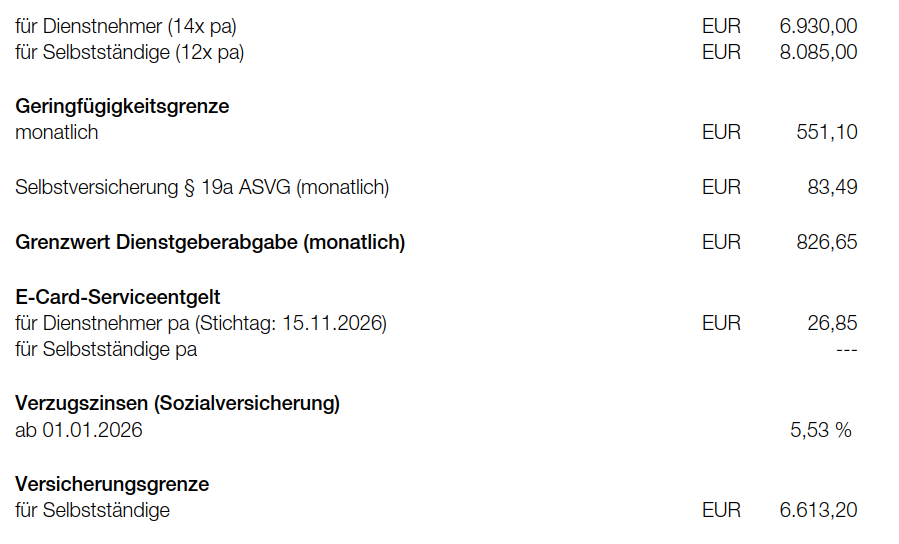

Ab der Veranlagung 2021 hat der Gesetzgeber im Zusammenhang mit der umsatzsteuerlichen Kleinunternehmergrenze eine neue Pauschalierung des Gewinns eingeführt. Falls ein Steuerpflichtiger Einkünfte aus selbständiger Arbeit oder Gewerbebetrieb hat und er prinzipiell die Umsatzsteuerbefreiung durch die Kleinunternehmergrenze anwenden könnte (Umsatzgrenze 2025: EUR 55.000,00), so darf er eine Betriebsausgabenpauschale von

45 % (20 % für Dienstleister) der Betriebseinnahmen ansetzen. Daneben dürfen nur noch Sozialversicherungsbeiträge sowie der Gewinnfreibetrag abgezogen werden. Auch Mitunternehmerschaften können das neue Pauschale mit Auflagen nutzen. Unter Umständen können bei hohen Wareneinsätzen oder hohen Abschreibungen die Basispauschalierung oder die normale Einnahmen-Ausgaben-Rechnung ein optimaleres Ergebnis bringen. Daher empfehlt es sich, die verschiedenen Gewinnermittlungen überschlagsmäßig zu vergleichen. Zusätzlich gewährt die neue Regelung eine Verwaltungsvereinfachung. Es muss kein Wareneingangsbuch und keine

Anlagenkartei geführt werden. Zu beachten ist eine dreijährige Sperrfrist, falls von der Kleinunternehmer-Pauschalierung wieder abgegangen wird.

Arbeitsplatzpauschale

Das Arbeitsplatzpauschale steht für Aufwendungen aus der (teilweise) betrieblichen Nutzung der eigenen Wohnung zu, wenn kein anderer Raum für die betriebliche Tätigkeit zur Verfügung steht:

- EUR 1.200,00 pro Jahr stehen zu, wenn keine anderen Einkünfte aus einer aktiven Erwerbstätigkeit von mehr als EUR 13.308,00 erzielt werden, für die außerhalb der Wohnung ein anderer Raum zur Verfügung steht.

- EUR 300,00 pro Jahr stehen zu, wenn die anderen Aktiveinkünfte mehr als EUR 13.308,00 betragen. Daneben sind Aufwendungen für ergonomisches Mobiliar abzugsfähig (ebenfalls max EUR 300,00 pro Jahr).

Netzkarte für Selbständige

Seit 2023 können Selbständige ohne Aufzeichnung der Trennung in betriebliche und private Fahrten 50 % der Ausgaben für eine Wochen-, Monats- oder Jahreskarte für ein Massenbeförderungsmittel pauschal als Betriebsausgabe absetzen, sofern diese auch für betriebliche Fahrten glaubhaft verwendet werden. Der Pauschalbetrag kann auch bei der Basispauschalierung oder der Kleinunternehmerpauschalierung als zusätzliche Betriebsausgabe berücksichtigt werden.

Weihnachtsfeier und Weihnachtsgeschenke

Für die Teilnahme an Betriebsveranstaltungen(zB Weihnachtsfeiern) steht pro Arbeitnehmer und Jahr ein Steuerfreibetrag in Höhe von EUR 365,00 zur Verfügung. Dieser Freibetrag gilt für die zusammengerechneten Kosten aller Betriebsveranstaltungen im Jahr. Zusätzlich sind Sachzuwendungen(zB Weihnachtsgeschenke) an Arbeitnehmer bis maximal EUR 186,00 pro Jahr und Arbeitnehmer steuerfrei. Seit dem Jahr 2016 sind auch Sachzuwendungen an Arbeitnehmer, die anlässlich eines Firmen- oder Dienstjubiläums gewährt werden, bis EUR 186,00 pro Jahr steuerfrei.

Mitarbeiterprämie

Zulagen und Boni, die der Arbeitgeber seinen Dienstnehmern im Jahr 2025 zusätzlich gewährt, sind bis zu einem maximalen Jahresbetrag von jeweils EUR 1.000,00 pro Arbeitnehmer steuerfrei. Eine Befreiung von Lohnnebenkosten ist nicht vorgesehen. Insgesamt besteht ein Höchstbetrag von EUR 3.000,00 für Mitarbeiterprämie und Mitarbeitergewinnbeteiligungen. Es muss sich um Prämien handeln, die zusätzlich ausbezahlt werden. Es darf somit keine „normale“ jährliche Prämie in eine Mitarbeiterprämie umgewandelt werden. Die Prämie muss an alle Mitarbeiter bezahlt werden, wobei eine sachliche Differenzierung der Höhe nach aufgrund bisheriger Betriebszugehörigkeit oder Wochenstundenausmaß erfolgen darf. Diese Prämien erhöhen nicht das Jahressechstel und werden nicht auf das Jahressechstel angerechnet.

Kleinunternehmer (Umsatzsteuer)

Wer umsatzsteuerrechtlich als Kleinunternehmer gilt und somit keine Umsatzsteuer in Rechnung stellen muss, sollte vor Jahresende überprüfen, ob er Gefahr läuft, die Umsatzgrenze von EUR 55.000,00 im laufenden Jahr zu überschreiten (vgl eccontis informiert 46/2025 vom 05.12.2025).

Regelbesteuerung (Umsatzsteuer)

Wer mit seinen Umsätzen die Kleinunternehmergrenze von EUR 55.000,00 (brutto bzw inklusive fiktiver Umsatzsteuer) nicht überschreitet, kann auf die Steuerbefreiung verzichten und zur Regelbesteuerung optieren. Er muss dann – wie jeder andere Unternehmer auch – Umsatzsteuer abführen und darf Vorsteuern geltend machen. An diese Option ist man jedoch 5 Jahre gebunden. Will man danach wieder zur Steuerbefreiung wechseln, ist beim Finanzamt die Option zu widerrufen. Dieser Widerruf muss bis Ende Jänner eines Jahres mit Wirkung für dieses Jahr erklärt werden. Wer darauf vergisst, ist für ein weiteres Jahr gebunden.

Registrierkasse – Jahresbeleg

Seit 2017 sind für alle Registrierkassen zum Jahresende sogenannten Jahresbelege auszudrucken und mittels Handy-App (BMF Belegcheck-App) zu prüfen. Der Dezember-Monatsbeleg ist gleichzeitig der Jahresbeleg. Unternehmer müssen daher nach dem letzten getätigten Umsatz und grundsätzlich bis zum 31.12.2025, den Jahresbeleg herstellen und ausdrucken (Dieser Ausdruck ist in der Folge – so wie alle übrigen Buchhaltungsunterlagen– sieben Jahre aufzubewahren). Vergessen Sie auch nicht die Sicherung auf einem externen Datenträger! Für die Prüfung des Jahresendbeleges ist in der Folge bis zum 15.02.2026 Zeit. Für Webservice-basierte Registrierkassen werden diese Schritte großteils automatisch durchgeführt.

Ende der Aufbewahrungspflicht für Bücher und Aufzeichnungen aus 2018

Zum 31.12.2025 läuft die 7-jährigeAufbewahrungspflicht für Bücher, Aufzeichnungen, Belege etc des Jahres 2018 aus. Diese können somit ab 01.01.2026 vernichtet werden. Für anhängige Beschwerdeverfahren (lt BAO) oder für ein anhängiges gerichtliches oder behördliches Verfahren (lt UGB), sowie für Unterlagen im Zusammenhang mit Liegenschaften, sind Unterlagen jedoch noch länger aufzubewahren.